簿記の大切さ

「今まで勉強したことで一番役に立っているものは何ですか?」と質問を受けた場合、私は間違いなく「簿記」といいます。

簿記を勉強したことで、「取引」を財産ベースと損益ベースの2つの視点で判断できるようになりました。

財産ベース=貸借対照表(B/S)の視点、損益ベース=損益計算書(P/L)の視点です。

この2つのうち世の中で注目されやすいのは、損益ベースの視点です。

会社の業績、婚活相手の年収、家計簿(家計簿アプリ)の収入・支出明細 など

これらは全て損益ベースの視点です。

ただ、個人的には損益ベースの視点以上に財産ベースの視点のほうが大切だと考えています。

人に例えるなら、損益ベースはその人の「活動の成果」、財産ベースはその人の「健康状態」です。

健康状態が悪ければ活動すらできなくなります。

今回は、「マイホームの購入」という取引を財産ベースの視点で検証しました。ご参考ください。

マイホームの取得

「賃貸マンションで家賃(8万円/月)を払い続けるよりも住宅ローン(元利8万円/月 返済)組んでマイホームを購入したほうが、月々の支払額は変わらないけど、家は自分のものになるからお得(^^)/」

簿記を知らなければ私もこのような発想になっていたかも知れません。

簿記を知り「財産ベース」の視点で検証できるようになると以下の発想となります。

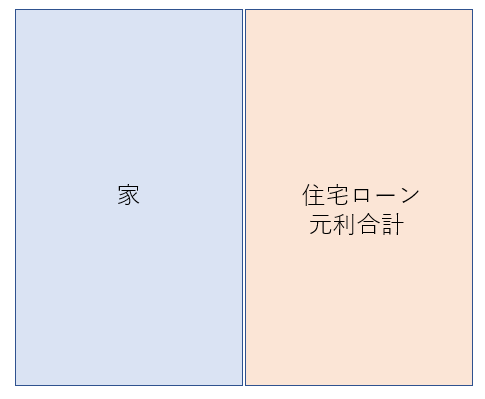

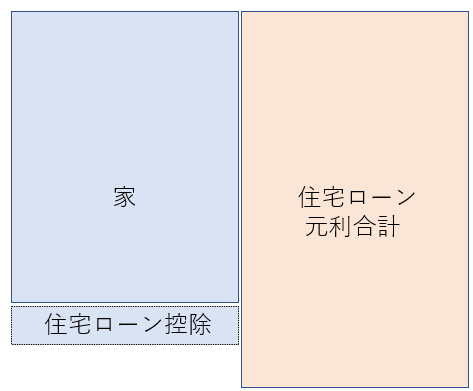

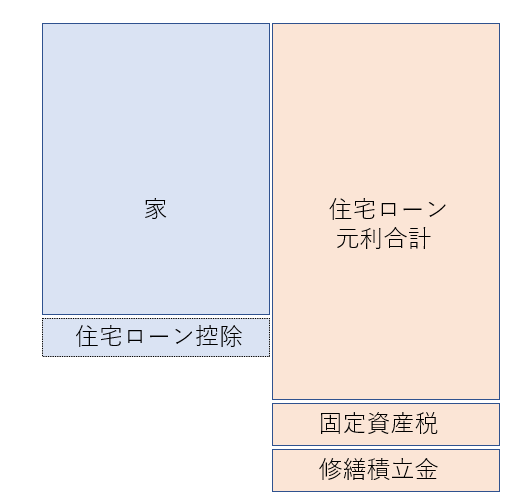

STEP1 元利合計3,000万円の住宅ローンを組んで家を購入した。青が財産、橙色が負債です。

※元利=借入金の元本+利息

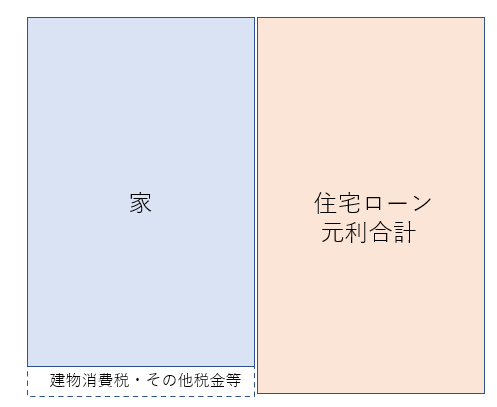

STEP2 このうち家には価値のない税金等(建物消費税、登録免許税、不動産取得税等)が含まれています。賃貸の場合は支払う必要なし。∴財産↓

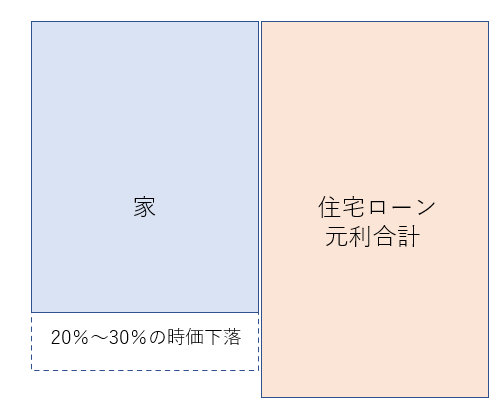

STEP3 家は購入した途端、時価が20%~30%下落します。(固定資産税評価額や路線価の時価が実勢価格(市場価格)×70%~80%)∴財産↓

STEP4 住宅ローンを組んでいると、確定申告(年末調整)で住宅ローン控除で税金が還付される。賃貸の場合はその恩恵はなし。∴財産↑

STEP5 家を所有すると固定資産税を毎年支払う必要があり、家屋の老朽化に伴い修繕も必要。賃貸の場合は固定資産税を支払う必要はなく、修繕も一般的に大家が負担。∴負債↑

財産ベースの視点で考えた場合、住宅ローンを組んでマイホームを取得した瞬間に既に「財産>負債」の状態であり、多額の負債を抱えていることがわかります。

財産ベースでアイデアを生み出す

勘違いして頂きたくないのは家を購入することを決して否定しているわけではないです。

今回は、財産ベースという一方的な視点から検証しているに過ぎず、マイホームには賃貸にはない「自由」を得ることもできる等、他の視点で考えるとメリットもたくさんあるからです。

ただ、財産ベースの視点で自分の頭の中に貸借対照表をつくることができれば、この貸借対照表を軸に生活を豊かにするためのアイデアをたくさん生み出すことができます。

・家を所有すると負担が必要な固定資産税と修繕積立金の将来の支払分は、「賃貸」を選択することで金融資産の投資へ回せないか?

・家を購入したら時価をいったん下落するけど、場所によっては土地の時価って将来上がることもあるよね?家付近の時価を追いつつ、時価が借入金の残高を上回った時点で売却するのもありだな。

・空き家増加!郊外の空き家を中古で取得したら借入金の元利金額も減らせるし、固定資産税も減らせる。現役時代は賃貸マンションに住んで、引退したら自然に囲まれた郊外の空家に住もう。

など、頭の中の貸借対照表を軸に多くののアイデアを生み出せます。

また、不動産屋と打合せする際、頭の中の貸借対照表があると、商談をスムーズに進めることができます。

このことは決してマイホームだけではありません。その他の様々な取引についても財産ベース視点の考え方が活きてきます。

この記事を読んで頂いた方には、是非損益ベース・財産ベースの両方の視点で物事を判断できるようになってもらいたいです。

そのためにはやはり簿記です。

簿記で生活を豊かにしましょう。

-編集後記-

今日は自炊の日です。カルボナーラに挑戦(‘◇’)ゞ

\ 最新情報をチェック /