今回は相続又は遺贈により取得した不動産をその後売却したときに注意すべき税務上の取扱いを整理してみました。

ご興味ある方はご参考ください。

譲渡所得について

まずは基本的なおさらいです。

土地や建物などの不動産を売却したときは所得税において譲渡所得を計算することになります。

譲渡所得の金額は、次のように計算します。

①所得の計算

収入金額 – (取得費+譲渡費用) – 特別控除額(※) = 課税譲渡所得金額

※特別控除は一定の要件を満たす場合に適用

②税額計算(分離課税制度)

長期譲渡所得

⇨課税譲渡所得金額×15%(※所得税のほか復興特別所得税0.315%、個人住民税が5%)

短期譲渡所得

⇨課税譲渡所得金額×30%(※所得税のほか復興特別所得税0.63%、個人住民税が9%)

上記の計算式のうち、取得費部分についてマーカーをつけました。この取得費については「相続又は遺贈により取得した不動産」特有の論点がありますので次節で紹介します。

譲渡所得の「取得費」の計算で留意すべきこと

相続税の取得費加算の特例

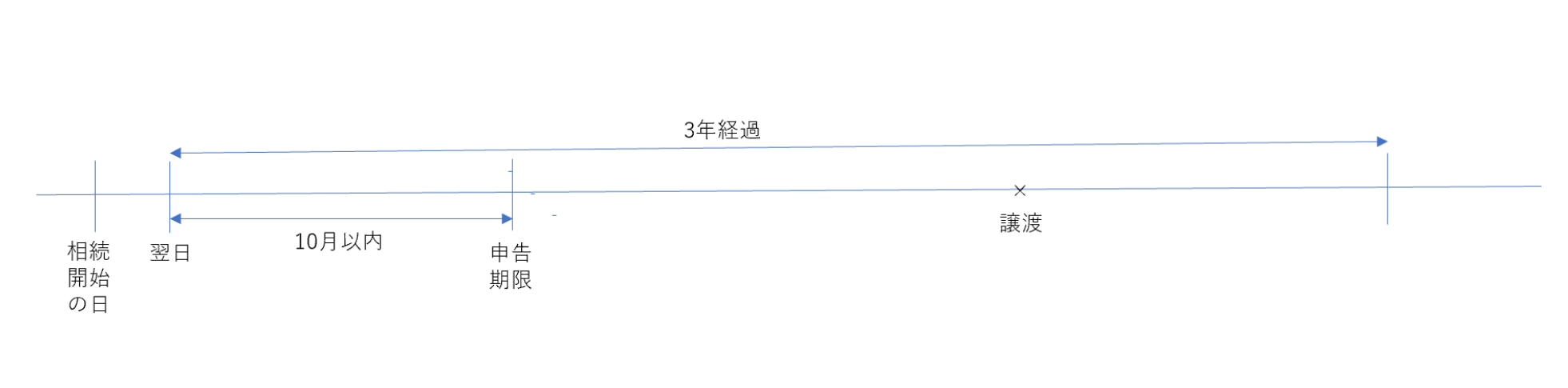

これは、相続又は遺贈により取得した土地、建物、株式などの財産を、一定期間内(要件参照)に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算することができる特例です。

- 相続や遺贈により財産を取得した者であること。

- その財産を取得した人に相続税が課税されていること。

- その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

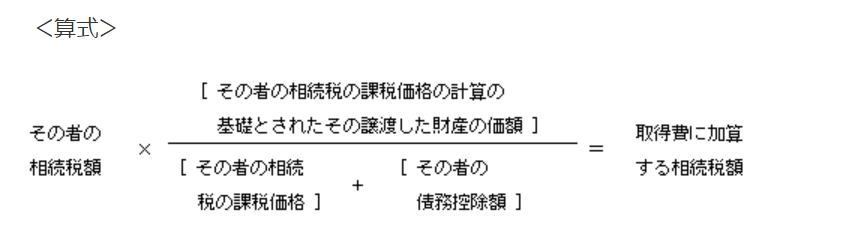

取得費に加算する相続税額の計算式

※譲渡益<取得費に加算する相続税額 の場合には譲渡益相当額を取得費に加算

また、上記算式に必要な金額はすべて相続税の申告書に記載されています。

上記算式を例題を使用して整理してみましょう。

<例題>

相続人Aさんは相続又は遺贈により以下の財産を取得して相続税を納税した。

□相続財産

・プラスの財産・・・不動産(建物、不動産)4,000万円、不動産以外の財産6,000万円 計10,000万円

・マイナスの財産(債務控除額)・・・債務・葬式費用 △2,000万円

・課税価格=プラスの財産(10,000万円)△マイナスの財産(2,000万円)=8,000万円

(参考)課税価格から遺産に係る基礎控除額を控除して相続税を計算します。

□支払った相続税額 1,000万円

□その後、不動産のうち3,000万円を相続開始の日の翌日から3年以内に譲渡した。

上記の資料の金額を算式にあてはめてみましょう。

1,000万円 × 3,000万円/(8,000万円+2,000万円)=300万円⇦譲渡所得の取得費に加算。

相続の際に支出した費用のうち取得費に加算できるもの

相続税のうち一部が、譲渡所得の取得費に加算されることを先でご紹介しました。

そのほかの費用は以下の取扱いとなります。

被相続人から相続で土地を取得した場合には、被相続人の取得費が相続人に引き継がれるほか、相続の際に支出した登記手数料など、その土地を取得するために支出した不随費用を取得費に加算することができますが、相続の際に遺産分割の争いに係る訴訟費用や弁護士費用は、相続人間の紛争を解決するための費用とみるのが一般的であって、資産を取得するために通常必要な費用とはいえないことから、土地の取得費に加算することはできないと考えます。

相続税の申告期限までに土地に譲渡する場合は要注意

相続開始の日の翌日から3年以内に不動産を売却すれば、譲渡所得の計算において相続税の取得費加算の特例を適用することは可能ですが、相続税の視点からみると相続開始の日の翌日から3年以内といっても相続税の申告期限(相続税開始の日の翌日から10月以内)までに売却するのは極めて課税リスクが高いものと考えます。

相続税の視点を整理します!

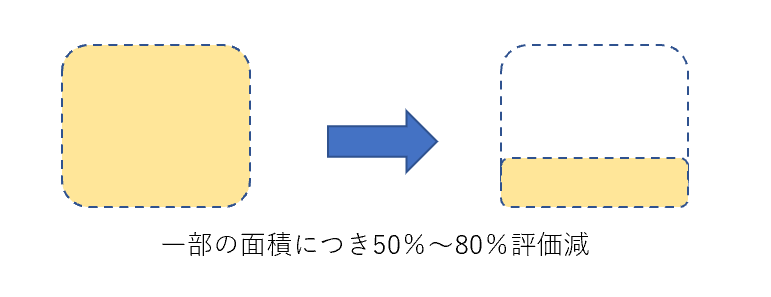

相続又は遺贈により土地を取得した場合、そのほとんどが相続税を計算する際に「小規模宅地等の課税価格の計算の特例」を適用していることが多いです。

「小規模宅地等の課税価格の計算の特例」のざっくりなイメージですが、下記の図のように土地の課税価格に算入すべき価額を減額しているため、そのぶん相続税の負担が軽減されているんです。

ただ、この「小規模宅地等の課税価格の計算の特例」

ほとんどのケースの場合、適用要件として「相続又は遺贈に財産を取得した個人が相続税の申告期限までに土地を保有していること」と定めていることが多く、申告期限までに土地を売却した場合には、この特例が適用できないことになりますので注意が必要です。

「小規模宅地等の課税価格の計算の特例」の適用可否によって納付すべき相続税額はかなり違ってきます。(適用したほうが相続税の納税額は減る)

いずれにせよ相続又は遺贈により取得した土地を譲渡するときは、実行前に一度顧問税理士か相続税に強い税理士にご相談されることをおすすめいたします。

\ 最新情報をチェック /

この記事を書いた人はこんな人です。ご興味があれば、どうぞ!

にお あつしってどんなひと?(税理士ブロガー。趣味はバイクとフルート♬)