過去の記事で2020年度に受け取った各種助成金の取扱いについてまとめました。

今回はそのうち雇用調整助成金にスポットをあてて、雇用調整助成金の益金算入時期を整理したいと思います。

新型コロナの影響により資金繰りが厳しい事業主様は、有利な益金算入時期を選択していただき、少しでも当期の納税負担を軽くしてくださいね。

雇用調整助成金の益金算入時期

「休業実施の際、支給決定時、なんだそりゃ?」

結論だけみるとそうなっちゃいますよね。

大丈夫です。それはのちほどで説明します。

ここでは雇用調整助成金が「通常版」(以前からあった雇用調整助成金)と「特例措置版」(新型コロナ特別版)の2種類あることをおさえましょう。

「通常版」の雇用調整助成金

新型コロナウイルスの影響によりニュースでも「雇用調整助成金」のキーワードを度々みかけるようになりました。

ただ、雇用調整助成金の制度は以前からあったものです。(ここでは「通常版」)

念のために…。

経済上の理由により事業活動の縮小を余儀なくされた事業主が、 労働者に対して一時的に休業等を行い、労働者の雇用の維持を図った場合、労働者が 従業員に支払った休業手当等の一部(一定の要件を満たす場合は全部)が国によって 支給される助成金

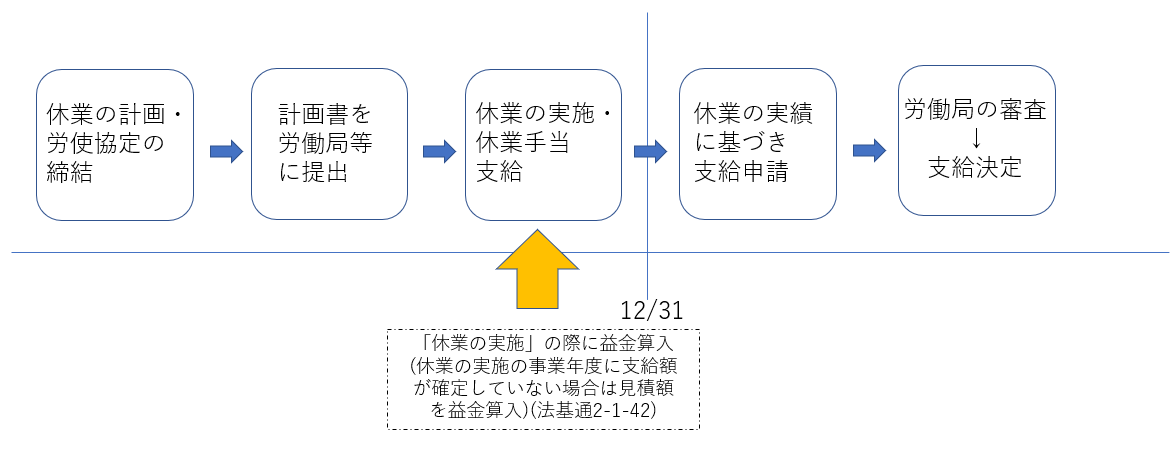

「通常版」の手続きチャートは以下の通りです。

通常は、事業主側で休業期間等を計画して労使協定を結んだ後に、労働局等に計画書を提出します。

そしてその計画等に基づき休業の実施や休業手当を支給し、休業の実績に基づいて支給申請を行います。(申請後、労働局の審査が通れば支給決定)

この場合は、雇用調整助成金の補てんを前提に休業手当が支給されるため、収支対応を図る観点で、休業を実施した事業年度に支給額が確定していなくても、支給額を見積もって休業を実施した事業年度に益金算入します。(法基通2-1-42)

<参考>

【休業を実施した事業年度】

休業手当支給時 給与 ××× / 現金 ×××

決算 未収入金 ××× / 雑収入 ××× ※雇用調整助成金の支給見積額

収支対応

特例措置版の雇用調整助成金

ただ、通常版の「計画書」。

この計画書を作成するのは実務上かなり煩雑なんですね。

そのためコロナ渦の最中は、手続が簡素化され、事前の計画書の提出は不要とされました。

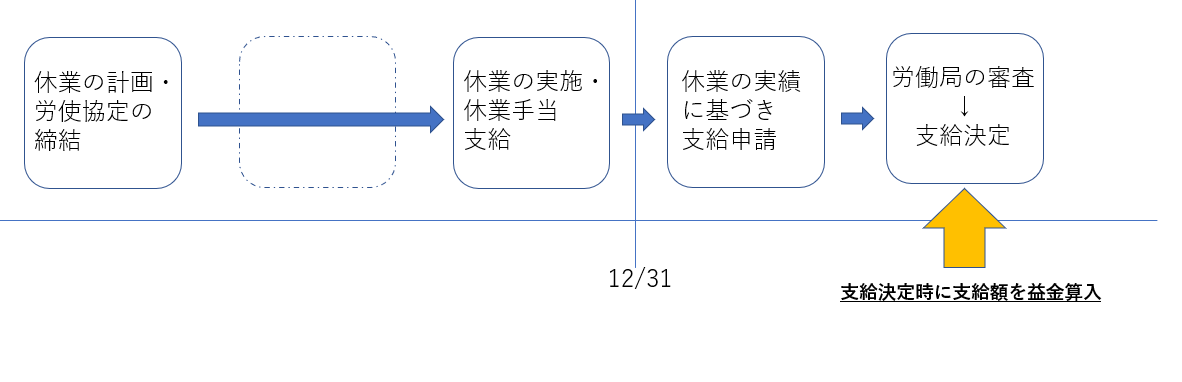

「特例版」の手続きチャートは以下の通りです。

「特例措置版」は「通常版」とは異なり、休業の実施や休業の手当を支給した後に、その実績に基づき支給申請を行えばよく、あらかじめ手続きをとり、雇用調整助成金の補てんを前提に休業手当が支給されているものでないと考えます。

その場合には、休業手当の支給が同助成金の補てんを前提にしていないことから、支給の決定を受けた事業年度に支給額を益金算入すればよく、休業を実施した事業年度において金額を見積もる必要はないです。

-編集後記-

今日はマリモを久しぶりにブラシュ磨きしました。

マリモも喜んでくれるかなあ(^^)/

\ 最新情報をチェック /

通常の雇用調整助成金

休業の実施の際に益金算入(休業の実施の事業年度に支給が確定していない場合は見積額を益金算入)(法基通2-1-42)

新型コロナ“特例措置”の雇用調整助成金

支給決定時に益金算入(新型コロナウイルスFAQ)