新型コロナウイルス感染症等に係る助成金の課税関係

令和3年1月13日(水)に「国税における新型コロナウイルス感染拡大防止の対応と申告や納税などの東面の税務上の取扱いに関するFAQ」が更新されました。

新型コロナウイルス感染症等の影響に関連して国等から支給される主な助成金等の課税関係も一覧表でまとめられていたので一部編集してご紹介させて頂きます。

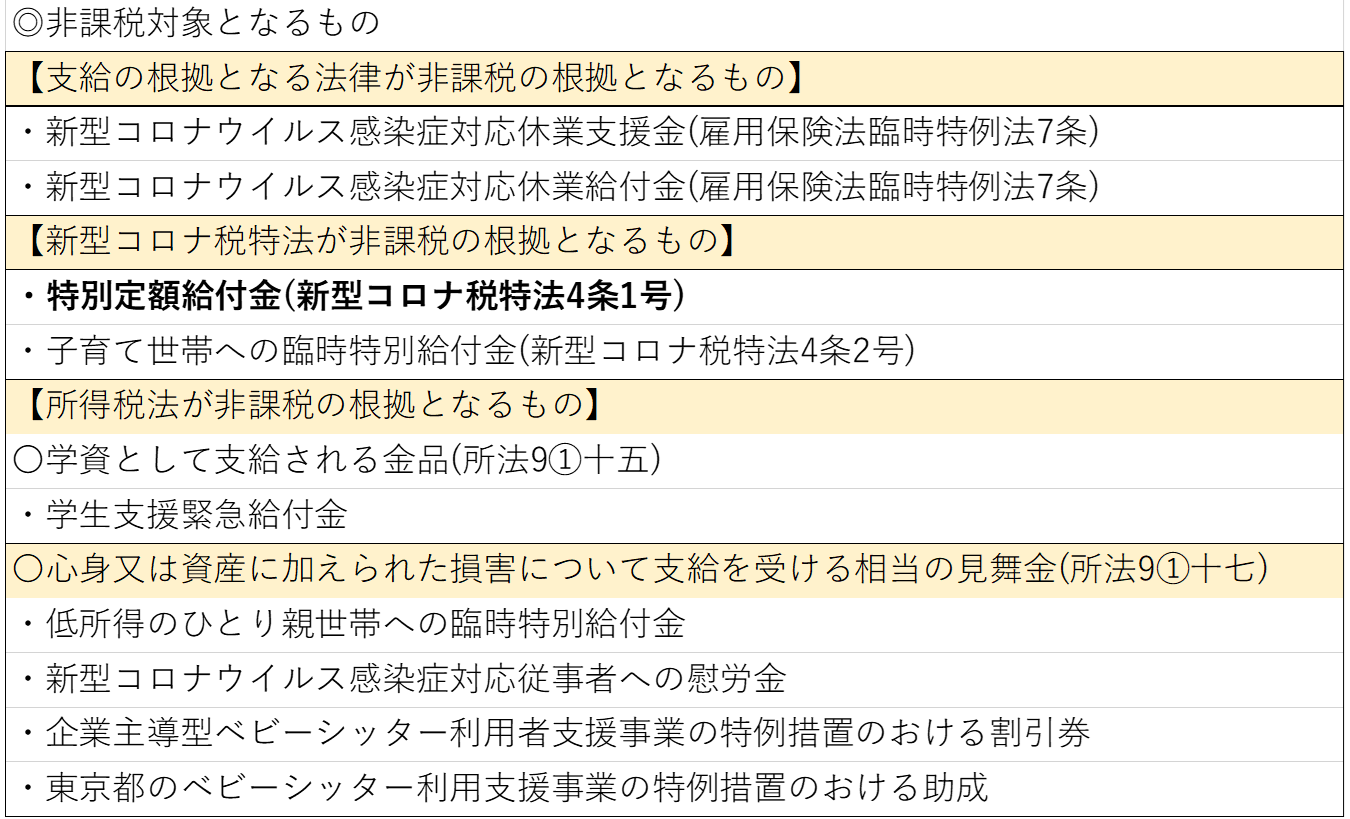

まずは非課税対象となるもの(税金がかからない)一覧表です。

「特別定額給付金」(一律10万円支給)は、ほぼすべての人が受給したと思いますが、こちらは非課税となります。

また、私の母も看護師で「新型コロナウイルス感染症対象従事者への慰労金」を受給していますが、こちらも非課税となります。

そのほか、非課税となる助成金は上記一覧表のとおりです。

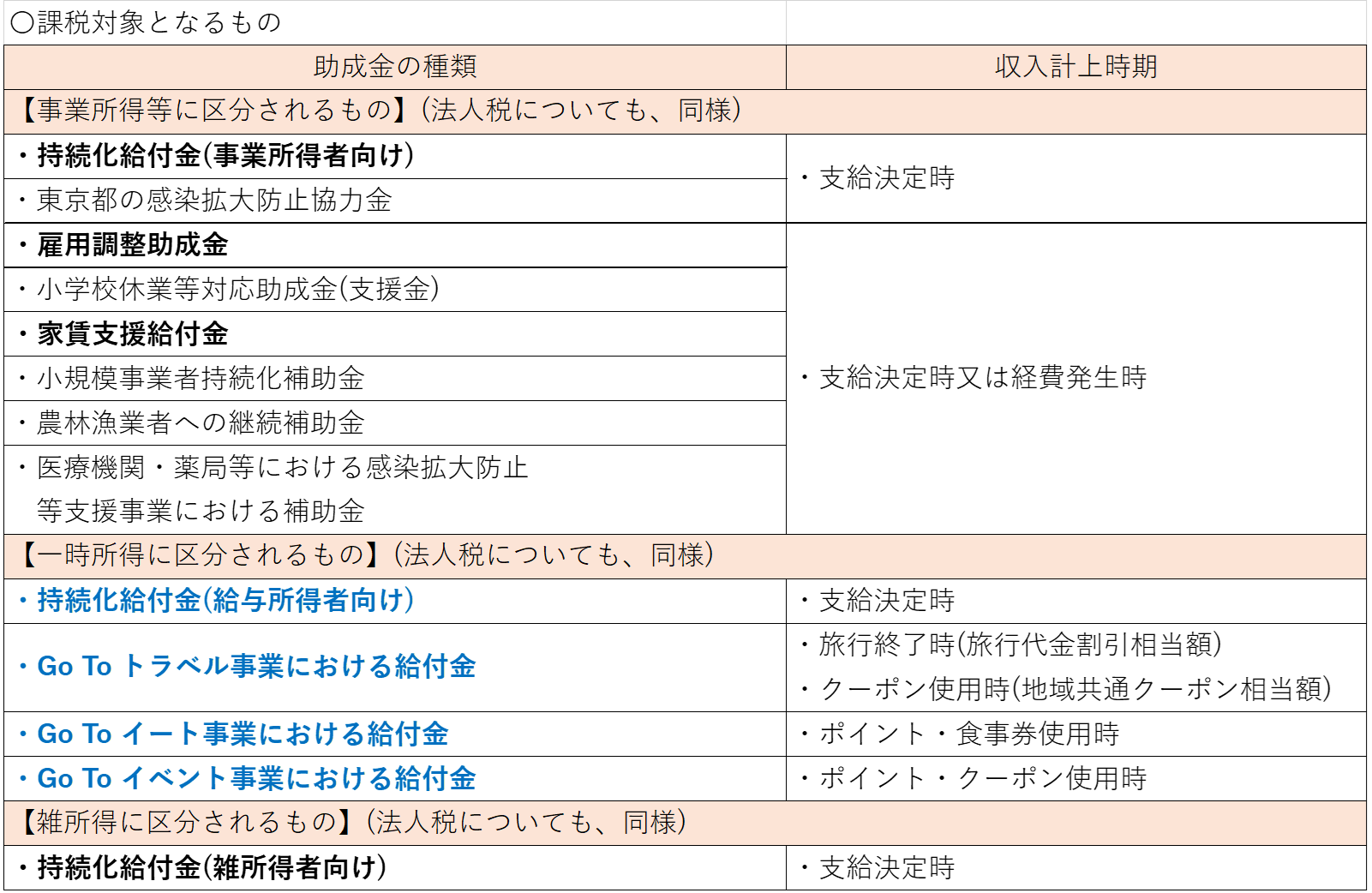

次に課税対象となるもの(税金がかかる)一覧表です。

まずは「持続化給付金」について…。

持続化給付金は売上高が前年同月比50%以上減少した事業者に対して支給されるものです。その性質は「売上高の補填」であり、例えば持続化給付金100万円受給した場合、受給者は売上高を100万円計上したと考えますので、持続給付金の全額が所得税の課税対象となります。

「家賃支援給付金」も「持続化給付金」と同様に所得税の課税対象となります。

「雇用調整助成金」、「Go to 関連」は別途下記にまとめましたのでご確認ください。

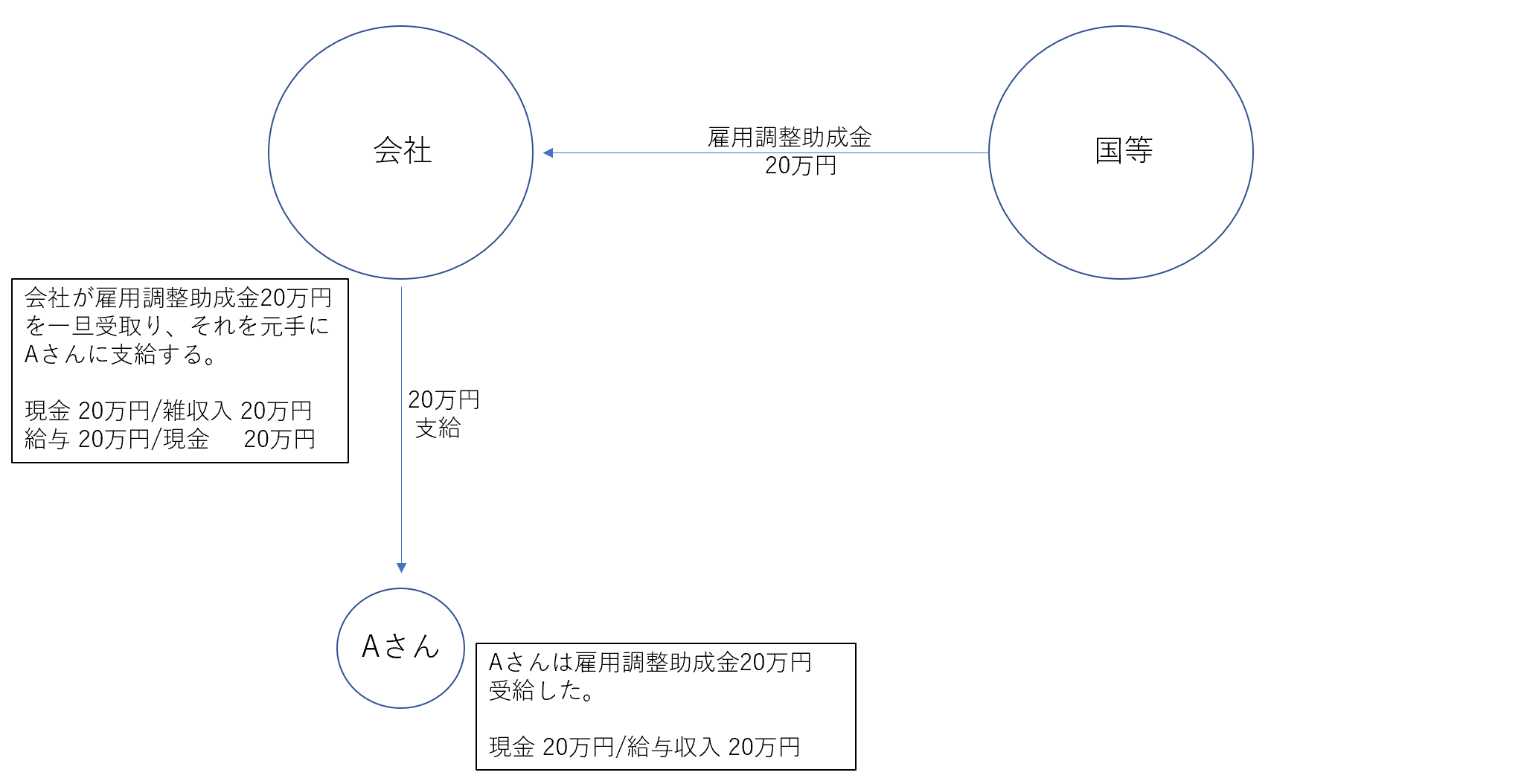

雇用調整助成金

雇用調整助成金の課税関係は税務相談で休業を要請された会社員の方からたくさん質問を頂きました。会社員の方が雇用調整助成金を受給された場合、「給与所得」として所得税の課税対象となるものと考えられます。

(設例)会社員Aさんが雇用調整助成金20万円を受給した。

この取引を図で表すと以下のようになります。

雇用調整助成金を受給した場合には勤め先の会社を経由していることを意識しましょう。

ただし、会社員の場合、雇用調整助成金は給与所得として所得税の課税対象となるので、例年同様に年末調整のみでOKで確定申告書は特に必要ではありません。(医療費控除や寄附控除を受ける方、住宅ローン控除初年度の方は確定申告書をしてくださいね!)

Go To 関連、マイナポイント

Go to関連については所得税の課税対象となることを意識していない方も多いのではないのでしょうか。

Go to トラベルキャンペーンは旅行代金の2分の1相当額(旅行代金35%割引と15%分に地域共通クーポン券)が国から支援されるもので、この支援額は旅行業者を通じて旅行者に給付されるものです。

この支援額は旅行者個人の一時所得として所得税の課税対象となります。

同様に、「Go to イート」等を利用した場合にもその支援額については一時所得として所得税の課税対象となります。

ここで一時所得の算式を確認しましょう。

<算式>

①総収入金額-必要経費-特別控除額(最高50万円) ※支援金が50万円以下の場合は①の金額はゼロ円

②①×1/2=一時所得 ※②の金額が20万円以下であれば確定申告不要

算式からわかるように「旅行代金の2分の1相当額」が50万円以下の場合には、一時所得がゼロとなりますので基本的には確定申告が不要となります。

ただし、令和2年度に解約又は満期により多額の保険金を収受した場合には確定申告が必要になる可能性が高いので、その場合はGo to 関連の支援金を集計して一時所得の総収入金額に加算する必要がありますので注意が必要です。 (Go to 関連の集計は地味に大変だと思います。)

あと、忘れてはいけないのが「マイナポイント」です。

マイナポイントとは、マイナンバーカードとキャッシュレス決済を普及させるのを目的にした、キャッシュレス決済でチャージ・もしくは支払いすると、最大5,000円分が還元されるキャンペーンです。

私も利用済です。

こちらも一時所得として所得税の課税対象となりますのでご注意ください。

マイナポイントのみで確定申告が必要になるとは考えられないですが、Go to関連と同様に令和2年度に解約又は満期により多額の保険金を収受した場合には確定申告が必要になる可能性が高いので、マイナポイントの集計も忘れずに!

令和2年度の所得税申告はかなり注意が必要です。

-編集後記-

今日は寒いですね。

起床時刻を6:00目標にしてましたが、最近は7:00起床となりつつあります(笑)

明日から15分ずつ早く寝て早く起きるようにします。

ひとり税理士の方は早起きの方が多いので早くそこに追いつきたいです

\ 最新情報をチェック /

コメントを残す