「クラウドファンディング」という言葉。ここ数年でよく聞く言葉になったと思います。

新型コロナウイルスの影響により営業自粛を余儀なくされ売上が低迷している飲食店がクラウドファンディングを利用して資金調達をしているニュースもよく見かけます。最近の税務情報誌でもクラウドファンディングの取り扱いについて記載されていましたので、私なりにまとめてみました。

クラウドファンディングの種類

クラウドファンディングは、インターネットを通して自分の活動や夢を発信することで、想いに共感した人や活動を応援したいと思ってくれる人から資金を募るしくみです。

クラウドファンディングは、純粋にお店を応援してもらうための資金提供で特に返礼品等がない形態(以下「寄附型」)と資金提供者に対して資金拠出額に応じ少しお得な食事券等は発行する形態(以下「売買型」)の2つに大きく分けることができます。

新型コロナウイルスの影響により売上が低迷している飲食店がよく使用するのは2つ目の売買型となります。

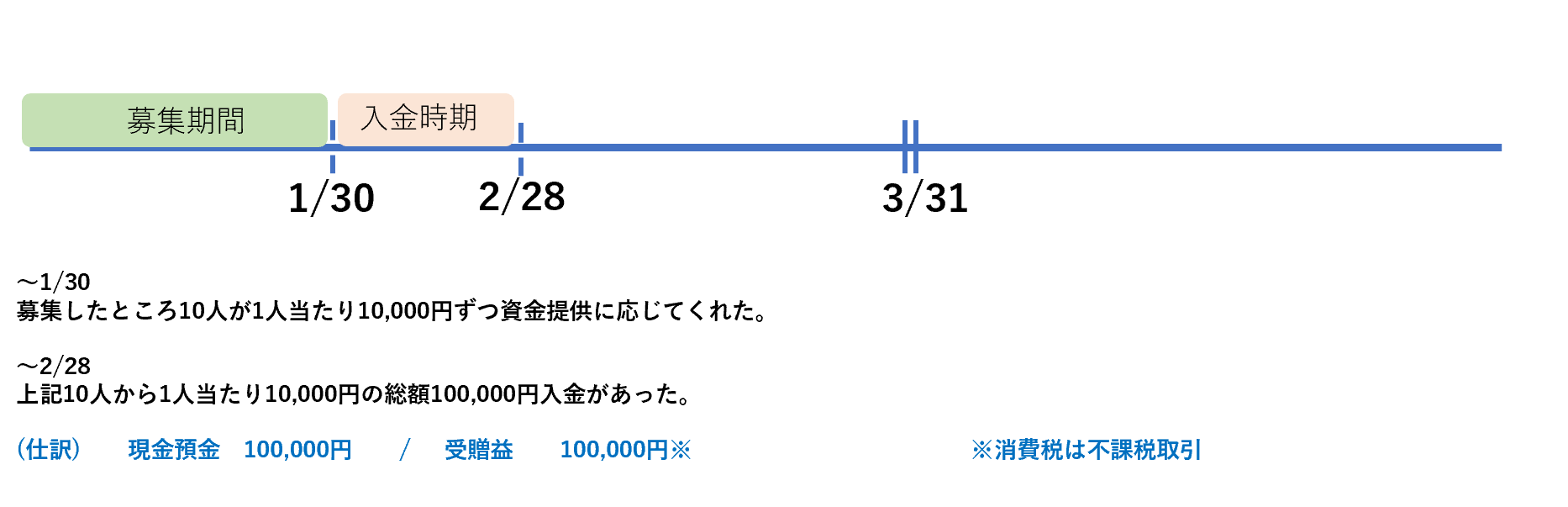

寄附型の取り扱い

寄附型の取り扱いは簡単です。

<法人の前提>

・3月決算で飲食店を経営

・クラウドファンディングの募集期限は1月30日、資金の入金期限は2月28日。

<スケジュールと仕訳>

<考え方>

「寄附型」の場合、最初から返金不要なので募集が完了し入金が行われた時点で資金拠出額を益金の額に算入するものと考えられます。

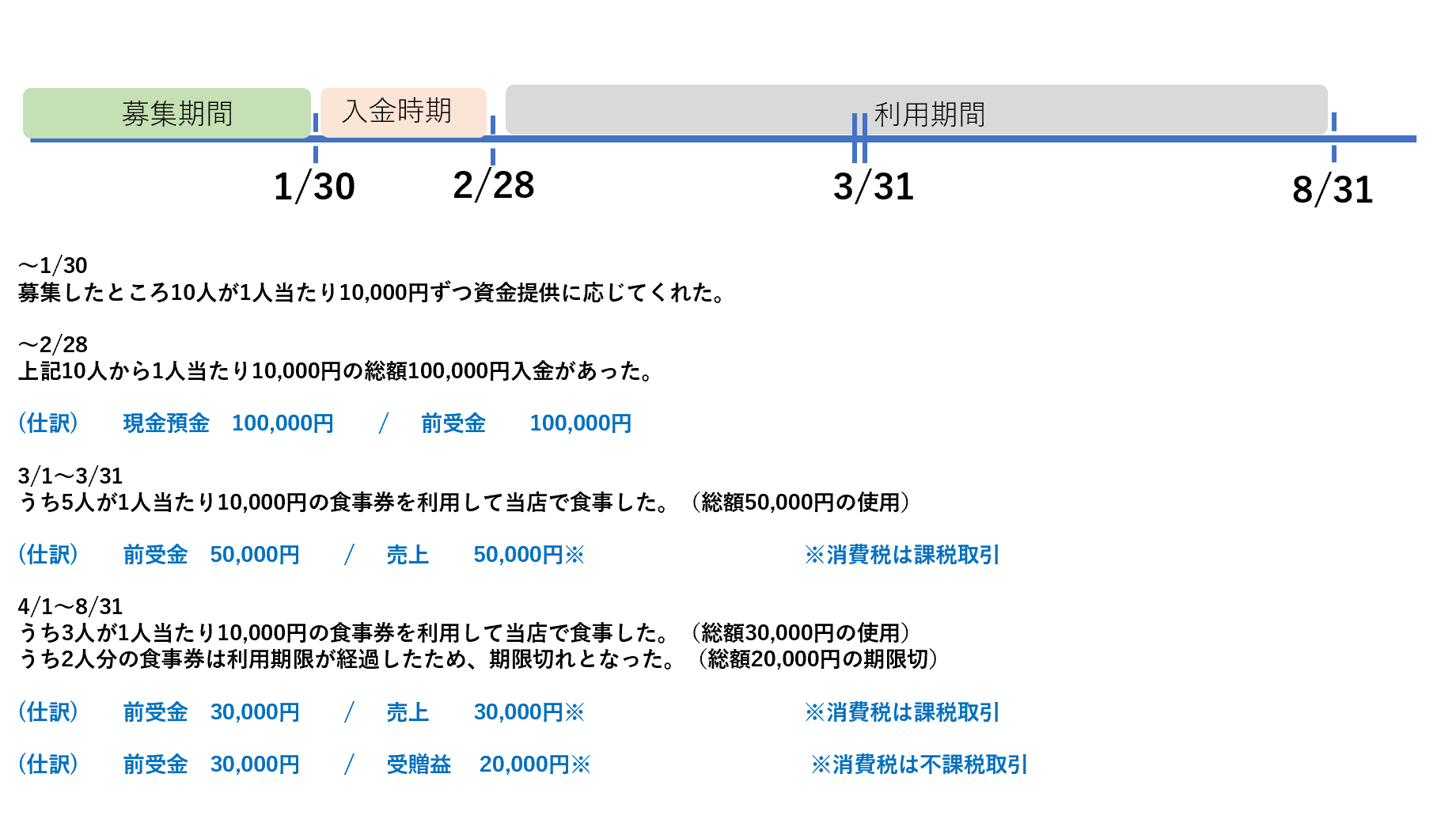

売買型の取り扱い

売買型は寄附型より少し複雑です。

<法人の前提>

・3月決算で飲食店を経営

・クラウドファンディングの募集期限は1月30日、資金の入金期限は2月28日。

・募集要項で利用期限が過ぎた食事券は無効となり、返金しない旨が記載されている。

・法人側で食事券の使用状況は管理できている。

<スケジュールと仕訳>

<考え方>

「売買型」の場合、商品引換券等の販売と同じように扱います。すなわち、募集が完了し入金が行われた時点で資金拠出額を一旦前受金勘定で計上し、食事券の使用があり食事を提供した時点で都度前受金勘定を売上勘定に振り替えて益金の額に算入するものと考えられます。また、期限切れのものについては法人は拠出額にたいして食事を提供したわけではなく、拠出額を返金する必要もないので、期限切した食事券の拠出額相当の経済的利益を受けたことになります。従って期限切れとなった時点で受贈益として益金の額に算入するものと考えられます。

ただし、1点注意が必要です。仮に法人側で食事券の使用状況は管理できていない場合には、決算日において使用されていない食事券の拠出相当額は決算期の益金の額に算入しないといけない可能性が高くなるので、食事券の管理の有無も益金算入時期のポイントとなります。

根拠規定

法基通2-1-39

-編集後記-

本日は現在勤めている税理士法人の最終出勤日です。明日から2月末日まで有給消化となりますので、この期間中に春の税理事務所開業に向けてしっかり準備をしていきたいと思います(^^)/

\ 最新情報をチェック /

コメントを残す