令和3年4月1日から事業者(個人事業主、フリーランス、法人など)が消費者に対してあらかじめ価格を表示する場合には、税込価格(消費税及び地方消費税を含めた価格)での表示となります。(税抜価格はNG)

この税込価格で表示することを消費税法では総額表示義務というのですが、今回はその総額表示義務について整理しました。

事業主にとっては「値付け」は売上高に直結する重要な要素ですが、その「値付け」にも影響する大切なお話です。

是非ともご参考ください。

総額表示義務の経緯と内容

経緯

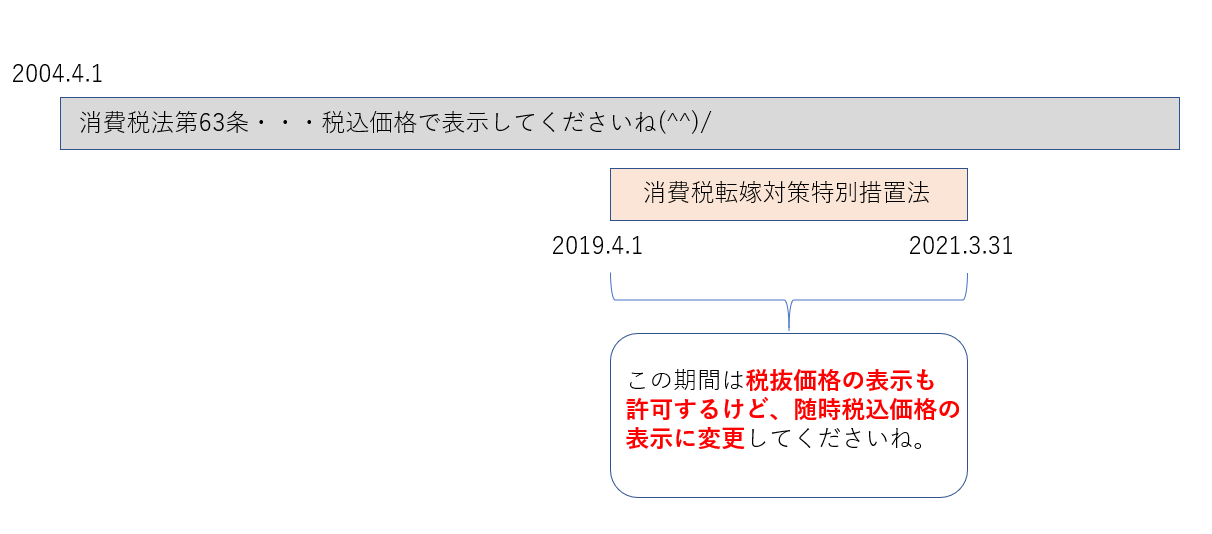

税込価格で表示することを消費税法では総額表示義務といいますが、実は消費税法第63条より2004年4月1日から事業者に義務付けられたものでした。(制定趣旨は、以前「税抜表示」の事業者と「税込表示」の事業者が混在していたため、価格の表示が比較しづらいという状況を打破すること)

ただ、消費税率の引上げが、5%から8%、8%から10%と比較的短期間の間に二度行われたことを踏まえ、事業者による値札の張替えなどの事務負担に配慮する観点から、「消費税転嫁対策特別措置法」を設け、時限的に「税抜価格」の表示が認められてきました。

ただし、「消費税転嫁対策特別措置法」も令和3年3月31日で終了します。

令和3年4月1日から消費者に対してあらかじめ価格を表示する場合には、税込価格(消費税及び地方消費税を含めた価格)での表示となります。(税抜価格はNG)

総額表示義務の内容

まずは消費税法63条の条文からチェックしましょう。

そんなに難しい条文ではないのでご安心を(^^)/

第六十三条 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)は、不特定かつ多数の者に課税資産の譲渡等(第七条第一項、第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。以下この条において同じ。)を行う場合(専ら他の事業者に課税資産の譲渡等を行う場合を除く。)において、あらかじめ課税資産の譲渡等に係る資産又は役務の価格を表示するときは、当該資産又は役務に係る消費税額及び地方消費税額の合計額に相当する額を含めた価格を表示しなければならない。

それでは「総額表示義務」(税込価格での表示義務)のポイントです。

ポイント①

・総額表示義務があるのは、事業者が消費者に商品・サービスを販売・提供する場合を対象としており、事業者間の取引については、その対象から除かれている。

ポイント②-1

・事業者が消費者に対してあらかじめ行う価格表示は、表示媒体(店頭表示、チラシ表示、新聞、テレビ広告、インターネット上のカタログ表示など)を問わず総額表示義務あり。

・領収書、請求書、見積書など、あらかじめ価格の表示をするものではないものは総額表示義務なし。

※領収書の表示が税抜価格だったとしてもレジを買い替える必要なし

ポイント②-2

・通信販売のように、インターネット上やカタログ上などにおいては税込価格が表示されているが、送付される商品本体に税抜価格のみが表示されている場合であっても、消費者が商品やサービスを購入する際に見ているのはインターネット上やカタログ上における表示なのでOK。

・個々の商品本体における価格表示が税抜表示だったとしても、棚札やPOPなどによってその商品の税込価格が「一目で分かる」ようになっていればOK。

ポイント②-3

・「希望小売価格」は、小売店が消費者に対して行う価格表示ではないので「総額表示義務」の対象ではないですが、「希望小売価格」を自店の小売価格として販売している場合には、総額表示義務の対象となるので、「希望小売価格」が「税抜価格」で表示されているときは、「税込価格」を棚札などに表示する必要があります。

総額表示に該当する価格表示・該当しない価格表示

それでは具体的に「総額表示に該当する価格表示」と「総額表示に該当しない価格表示」の例を見ていきましょう。

ポイントは一目で税込価格とわかるかどうかということです。

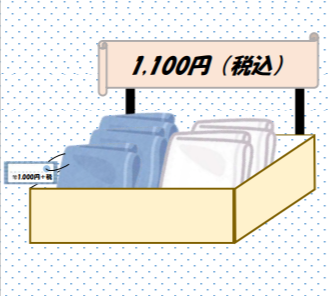

◎「総額表示に該当する価格表示」

税込価格10,780円(税率10%)の商品の例

・10,780円

・10,780円(税込)

・10,780円(うち税980円)

・10,780円(税抜価格9,800円)

・10,780円(税抜価格9,800円、税980円)

・9,800円(税込10,780円)

×「総額表示に該当しない価格表示」

税込価格10,780円(税率10%)の商品の例

・9,800円(税抜)←この表記の方も多いと思いますが令和3年4月1日以後はNG

・9,800円(本体価格)

・9,800円+税

・9,800円

注意すべきこと

今後注意すべき項目を私の備忘用として簡単にまとめておきます。

独立開業したての方は特に注意する

独立開業したての方はその業界の新規参入者の可能性が高く、商品やサービスの値札も安く見せようと税抜価格で表示しがちです。ただし、税抜価格の表示ができるのはあくまで令和3年3月31日まで。令和3年4月1日以降は税込価格での表示となります。

総額表示義務を知らないと思わぬトラブルも

仮に令和3年4月1日以降、総額表示義務を知らずに税抜価格のつもりで消費者向けのサービスについて「Aサービス100,000円」と価格表示していたとしましょう。

事業者は税抜価格のつもりのため110,000円(税込)の代金を消費者に請求します。

このとき消費者から「総額表示義務ってご存じですか?価格表示が単に100,000円の場合、税込み100,000円という意味ですよね?100,000円しか支払いませんよ」と主張された場合には、消費者の主張が正となるため、代金は100,000円しか受け取れません。

結局、その差額分の利益が減ったことになります。

この利益の減少は事業者にとってかなり痛いです。

令和3年4月1日以後の価格表示は税込価格であることを忘れずに!!

その他

私の場合、事業者向けのサービスと消費者向けのサービスを両方提供しており、厳密にいえば事業者向けのサービスについては総額表示義務はなく、税抜価格の表示でもOKになります。

ただ、私の場合、事業者向けのサービスについても税込価格で表示しています。

理由は、事業者向けのサービスを税抜価格、消費者向けのサービスを税込価格に区分して価格表示すると実務上煩雑になるというのと、税抜価格で表示した場合にあとで別途、消費税がかかる思いをお客様にしてほしくないからです。

私自身も別途、消費税がかかったことで不快な思いをしたことが過去に何度もありました。

自分が嫌だなと感じた思いをお客様にしては欲しくないです。

あくまで個人的な主観なのでご参考ください。

またこれから独立開業しようとする人も、自分が事業者向けの商品・サービスを提供するのか、消費者向けの商品・サービスも提供するのか、それとも両方なのか、これを機にに是非見直してくださいね。

関連記事も張っておきます。

-引用元-

-編集後記-

今日は6月のフルートの演奏会の曲選びをしています。

とりあえずFF1~3の楽譜をamazonで注文しました。

FF3のフィールド曲が第一候補です。

\ 最新情報をチェック /

この記事を書いた人はこんな人です。ご興味があれば、どうぞ!

にお あつしってどんなひと?(税理士ブロガー。趣味はバイクとフルート♬)