今回は税理士業界あるあるのひとつ、役員貸付金にまつわるエピソードを語りたいと思います。

我々の業界内で「役員貸付金」とつぶやくと、「ああ、それな。」と瞬時に回答が返ってくるほど有名なエピソードです。

それでは本題に参りましょう。

貸借対照表にある巨額の役員貸付金

経緯

先輩からとあるクライアントを引き継いだとしましょう。

そのクライアントは経理の精度が良くないという噂を引き継ぐ前から聞いていました。

そのクライアントの貸借対照表をみると社長への貸付金が約2,000万円ほど計上されていました。総資産の金額が8,000万円ほどなので、明らかに多すぎる金額です。

なぜ社長への貸付金の額がここまで膨らんだかを当時の先輩に聞いてみると、社長自身が役員給与以外に法人名義の通帳から勝手にお金を引き出す癖があり、その引き出した金額を役員貸付金として計上していたとのことでした。

また、法人の場合は期末時点で貸借対照表に役員貸付金があると決算処理で未収利息を計上する必要があり、その計上した未収利息は貸付金に加算していくので雪だるま式に貸付金の額が増加したとのことでした。

雪だるま式に貸付金の額が増加するロジック

【前提】

1年目の期末時点で役員貸付金が20,000,000円あった場合。利率は1.6%とする

【1年目】

役員貸付金 20,000,000円+未収利息320,000円(20,000,000×1.6%)=20,320,000

【2年目】

役員貸付金 20,320,000円+未収利息325,120円(20,320,000×1.6%)=20,645,120

【3年目】

役員貸付金 20,645,120円+未収利息330,321円(20,645,120×1.6%)=20,975,441

役員貸付金の取引を何もしていないのに3年間だけで約100万円(≒975,441円)貸付金が増加した。

役員貸付金から生じるさまざまなトラブル

不要な税金を支払う可能性も…

前節で説明したとおり、法人は期末時点で役員貸付金があると一定の場合を除き、未収利息を計上する必要があります。

前節の例で考えているみると、3年目で累計約100万円、5年目で累計役160万円、10年目で累計340万円の未収利息を計上することになります。

未収利息の仕訳は、

(借方)未収利息 ××× (貸方)受取利息 ×××

受取利息は法人税が課税されるので、仮にその会社が黒字会社で法定実効税率を30%とした場合

3年目 累計30万円(=100万円×30%)の法人税等を

5年目 累計48万円(=160万円×30%)の法人税等を

10年目 累計102万円(=340万円×30%)の法人税等を

何もしていないのに支払うことになります。

それなら決算で未収利息として計上しなければよいのではと考えるかもしれませんが、法人が無利息で金銭を貸し付けた場合には、一定の場合を除き、実際に支払う利息の額との差額が、役員給与として課税されることになります。(低い利率での貸付けの場合も同じ)

給与として課税されると法人はその役員給与から源泉徴収をする必要があります。

- 災害や病気などで臨時に多額の生活資金が必要となった役員又は使用人に、その資金に充てるため、合理的と認められる金額や返済期間で金銭を貸し付ける場合

- 会社における借入金の平均調達金利など合理的と認められる貸付利率を定め、この利率によって役員又は使用人に対して金銭を貸し付ける場合

- ①及び②以外の貸付金の場合で、一定の利率により計算した利息の額と実際に支払う利息の額との差額が1年間で5,000円以下である場合

(出典元)国税庁タックスアンサー『No.2606 金銭を貸し付けたとき』

融資の際の印象が悪い

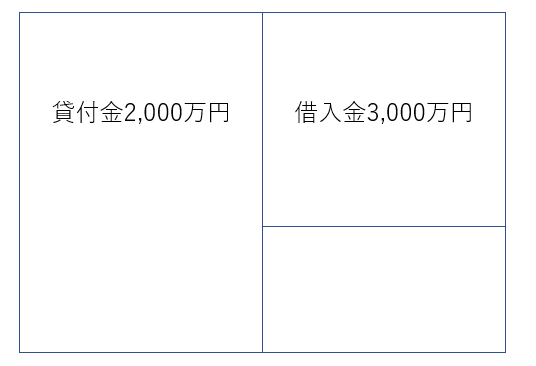

貸借対照表上の巨額の貸付金があると、融資の際の印象も悪くなります。

融資担当者の立場から考えてみましょう。

仮に貸借対照表が下記のような状態だったら融資担当者はどう思うでしょう。

私が融資担当者だったらこう思います。

「貸付金の内訳書をみたら全額社長へ貸付金だな。この会社、以前に設備資金として借りれた3,000万円のうち2,000万円を設備投資に使わずポケットマネーにしたんじゃないか?今回、運転資金として新たに追加借入1,000万円の申込みがあったけど、本当に運転資金として使用されるのだろうか?審査を通したくないなあ。」

このように貸借対照表上に巨額の貸付金があると審査ではかなり不利となります。貸借対照表上に巨額の貸付金がある場合には、融資担当者に納得していただけるようにロジックを組み立てて説明する必要があります。自分でロジックを組み立てることが難しい場合には顧問税理士に一度相談してみましょう。

役員貸付金問題から学ぶこと

そもそもなぜ巨額の役員貸付金が生じたのか原因を追究していくと、前々節で述べたように社長自身が役員給与以外に法人名義の通帳からお金を引き出したことにあります。

では、なぜ社長が法人名義の通帳から勝手に引き出してしまうのか、それは社長個人とその法人は別人格であるということを十分に理解できていないからです。

特にひとり社長の場合にはご自身のみで会社を経営していることもあり、個人と法人の区別があいまいになりやすいです。法人の通帳を個人の通帳と同じように自由に引き出すことも多いでしょう。

法人の通帳からプライベート資金を自由に引き出していると役員貸付金に係る未収利息の計上による無駄な税金を支払ったり、融資の際の印象が悪くなります。

法人と個人は別人格である意識を是非大切にしていきましょう!!

-編集後記-

本日は小春日和と思えるぐらい暖かい日でしたね。

私も1時間ほどバイクで峠を走ってきました。

気候が暖かくなるとバイク乗りも陽気になるのかたくさんの方からヤエーをいただきました(^^)/

\ 最新情報をチェック /

この記事を書いた人はこんな人です。ご興味があれば、どうぞ!

にお あつしってどんなひと?(税理士ブロガー。趣味はバイクとフルート♬)