今回は「貸家」を財産評価をする際に注意が必要だなと感じた内容について私の備忘記録も含めて記事にしました。

「貸家」を財産評価するときに「賃貸割合」を算定するのですが、「貸家」に空室がある場合の「賃貸割合」の算定についてが今回のテーマです。

少し専門的な話となりますが、ご興味ある方はご参考ください。

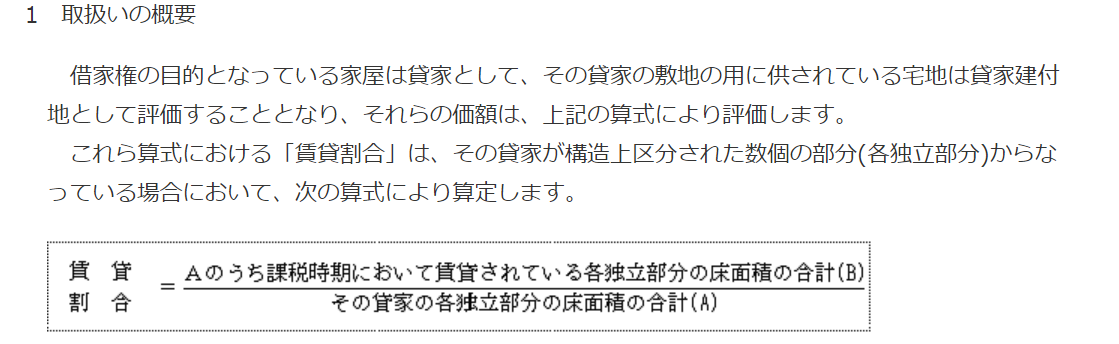

貸家と賃貸割合

ここでは「貸家」の代表例として「一棟のアパート」を想定します。

「貸家」の評価方法の算式は簡単です。

自用家屋評価額×(1-0.3(借家権割合)×賃貸割合

※借家権割合の0.3は日本全国統一です

赤線の「賃貸割合」とは?(こちらはあくまで「参考」。設例をみたほうが早いです)

※各独立部分の床面積とは、各部屋ごとの床面積のことで通路や階段などの共有部分は含みません。

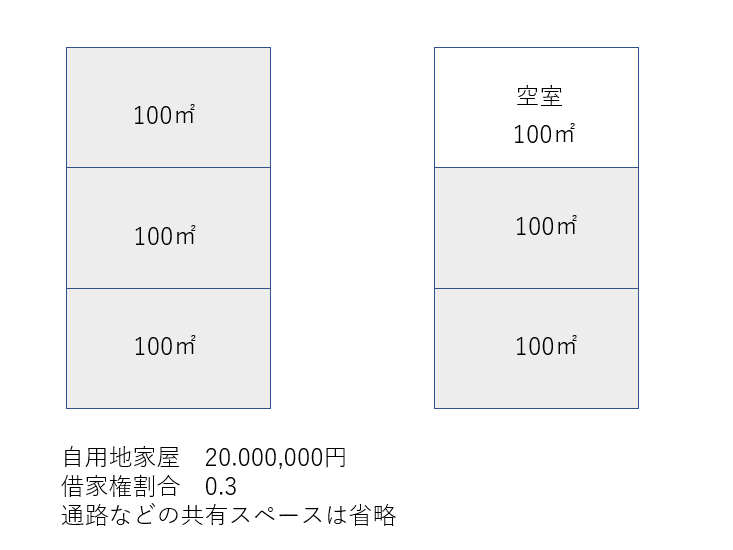

設例をみるとわかりやすいです。

<設例>

左が「満室のアパート」、右が「空室のあるアパート」となります。

左の満室のアパートの財産評価額は

20,000,000(家屋評価額)×(1-0.3×300㎡/300㎡)=14,000,000円

右の空室のあるアパートの財産評価額

20,000,000(家屋評価額)×(1-0.3×200㎡/300㎡)=16,000,000円

満室のアパートの財産評価額 14,000,000 < 空室のあるアパートの財産評価額 16,000,000

となります。

※部屋を貸すと借家権部分について評価を減額する。空室のあるアパートは借家権部分を減額できない。

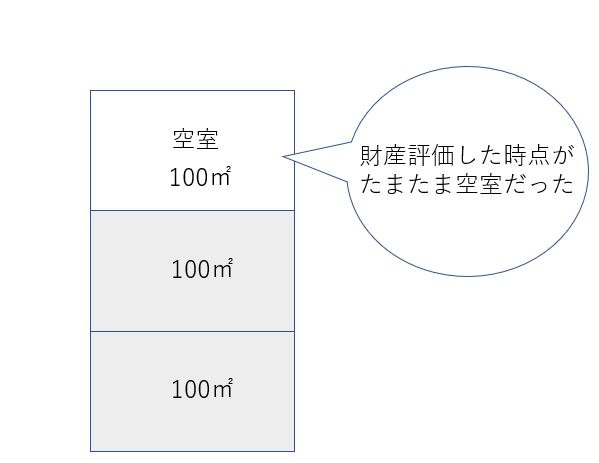

空室の場合でも「一時的に賃貸されていなかったと認めれらるもの」

ただし、アパートの各部屋につき継続的に賃貸されてきたもので、財産評価をした時点でたまたま空室だったものについては、空室がなかったものとして賃貸割合を計算しても差し支えないこととされています。

この場合のアパートの財産評価額は

20,000,000(家屋評価額)×(1-0.3×300㎡/300㎡)=14,000,000円

また、「一時的に賃貸されていなかったと認められる」部分の範囲として、国税庁のホームページで以下の内容が例示されています。

①~⑤の事実関係から総合的に判断する。

①各独立部分が課税時期前に継続的に賃貸されてきたものかどうか

②賃借人の退去後速やかに新たな賃借人の募集が行われたかどうか

③空室の期間、他の用途に供されていないかどうか

④空室の期間が課税時期の前後の例えば1ケ月程度であるなど一時的な期間であったか

⑤課税時期後の賃貸が一時的なものではないかどうか

「一時的に賃貸されていなかったと認めれらるもの」の判断は慎重に!

前節で述べたように、空室のあるアパートでもその空室が「一時的に賃貸されていなかったと認めれらるもの」と認められる場合には、空室がなかったものとして評価することになります。

その場合は財産評価額は16,000,000円→14,000,000円と低くなるので、連動して相続税や贈与税などの税負担も軽減することになります。

そのため空室のあるアパートを財産評価するときは、その空室が一時的なものかどうかなどアパートの入居状況をクライアントからヒアリングします。

ここで注意が必要!

空室が一時的なものかどうかを確認するときによく「空室期間中に入居の募集はしていましたか?」と質問しますが、クライアントが「募集は継続して行っています。」という回答だけで「空室が一時的なもの」と判断するのは相当なリスクがあります。

「空室が一時的なもの」の判断については、前節の5つの例示のうちいずれかに該当すればOKというわけではなく、5つの例示から総合的に判断するということが大切です。

現に空室期間中に継続して入居の募集をしていたにもかかわらず、空室期間が1か月程度ではない場合には「空室が一時的なもの」として認められなかった事例(例:TAINS Z266-12923)も存在しますので。

賃貸割合を算定するときの「空室が一時的なもの」の判断については5つの例示から総合的に判断すること

これがこの記事のポイントです!

賃貸割合の判断を間違えると、貸家の評価だけではなく、貸家建付地(アパートの敷地)、小規模宅地等の課税価格の計算の特例に影響を及ぼしますので、「空室が一時的なもの」の判断については慎重にしましょう。

今回はアパートを例にとりましたが、マンションや貸しビルも同様です。

-参考-

財産評価基本通達26(注2)

TAINS Z266-12923 大阪地方裁判所平成27年(行ウ)第238号更正をすべき理由がない旨の通知処分取消 請求事件(棄却)(控訴) 国側当事者・国(富田林税務署長) 平成28年10月26日判決【税務訴訟資料 第266号-145(順号12923)】

国税庁ホームページ「国税貸家建付地等の評価における一時的な空室の範囲」

-編集後記-

本日は快晴ですが外は寒そうですね。

寒さに負けず今日はしっかりランニングします。(^^)/

\ 最新情報をチェック /

この記事を書いた人はこんな人です。ご興味があれば、どうぞ!

にお あつしってどんなひと?(税理士ブロガー。趣味はバイクとフルート♬)