今回は相続税業務の財産評価でも超マイナー論点を整理したいと思います。

その超マイナー論点とは「特定の土地等に係る相続税及び贈与税の課税価格の計算の特例」(措法69の6,69の7)です。

「特定の土地等?なんじゃそら?」ですよね(笑)

それでは今から整理していきたいと思います。

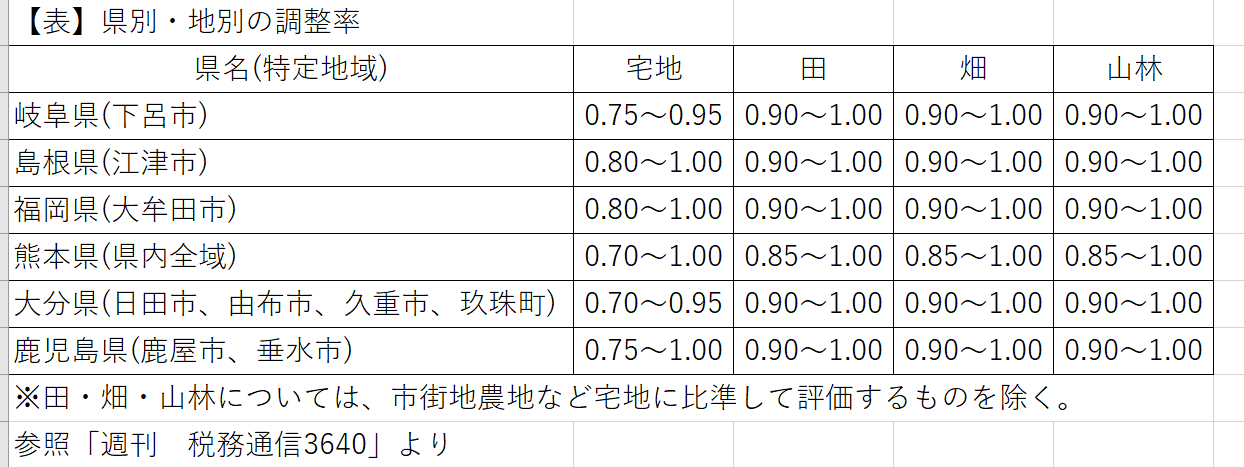

岐阜県(下呂市)、島根県(江津市)、福岡県(大牟田市)、熊本県(県内全域)、大分県(日田市、由布市、久重市、玖珠町)、鹿児島県(鹿屋市、垂水市)にお住まいの方で令和2年度に相続又は贈与があった方は、関係する可能性が高いので是非一読お願いいたします。

上記以外の地域にお住まいの方は勉強がてらにご参考ください。

特定の土地等に係る贈与税の課税価格の計算の特例の概要

相続税と贈与税の両方の内容を記載すると記事が長くなるので、今回は税目を「贈与税」にしぼります。(相続税も考え方は同じです。)

✒令和2年度7月豪雨が「特定非常災害」に指定された。

✒特定非常災害発生日が令和2年7月3日と指定された。

✒令和2年1月1日から令和2年7月2日(特定非常災害発生日の前日)までの期間に贈与により取得した特定土地等(※)については、特定非常災害発生直後の価額(時価)で贈与税額を計算できる。

※特定土地等については次節参照

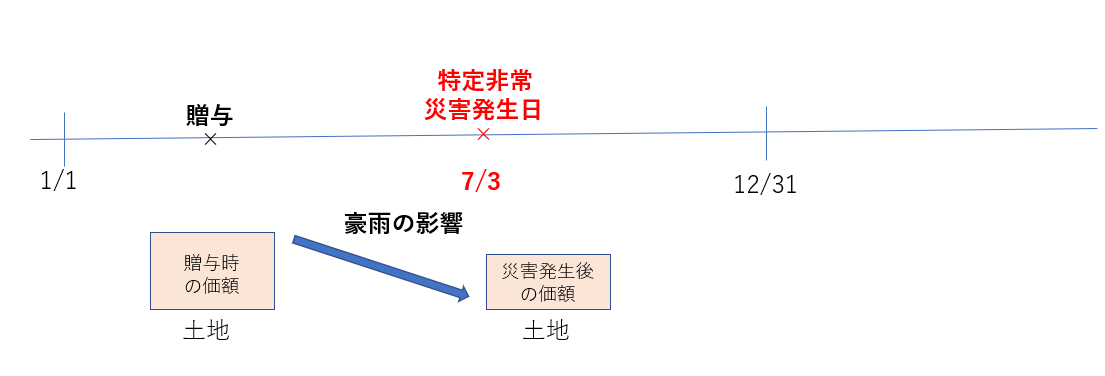

よりわかりやすく図にしてみました。

通常の贈与は、贈与時の時価で贈与税を計算します。

しかし、令和2年1月1日から令和2年7月2日までの期間に贈与により取得した特定土地等については、特定非常災害発生直後の価額で贈与税額を計算できます。

今回の特定土地等に係る贈与税の課税価格の計算の特例はできる規定なので、贈与時の価額を用いたとしても特に問題はございません。

でも、せっかくの贈与時の価額よりも低い特定非常災害発生直後の価額が使用できるので、贈与税を計算する際は是非こちらの価額を使用しましょう!

特定土地等と贈与税の計算

前節で「特定土地等」という言葉がでてきました。

特定土地等というのは「被災者生活再建支援法の適用を受けた特定地域内にある土地等」をいい、特定地域は以下の地域となります。

それでは、例題をもとに特定非常災害発生直後の価額で贈与税額を計算してみましょう。

✒令和2年1月1日~7月2日の間にAさん(40歳)は父から岐阜県(下呂市)に所在する贈与時の時価32,000,000円の土地の贈与を受けた。

✒令和2年7月豪雨の影響により岐阜県(下呂市)は甚大な損害を受けた。

✒その後、令和2年7月豪雨が特定非常災害に指定され、特定非常災害発生日が7月3日、岐阜県(下呂市)が特定地域に指定された。例題では調整率は0.7

<贈与税の計算>

(32,000,000円×0,7-1,100,000円(基礎控除))×45%(特例税率)-2,650,000円=6,935,000円

【ポイント】

贈与時の価額に調整率を乗じることで特定非常災害発生直後の価額を算出します。

申告期限

贈与税の申告期限は原則、贈与があった日の属する年の翌年2月1日から3月15日までですが、特定土地等にかかる贈与については優遇されており、申告期限が令和3年5月6日まで延長されます。

今回は超マイナー論点「特定の土地等に係る相続税及び贈与税の課税価格の計算の特例」(措法69の6,69の7)を整理してみました。

なぜ、このテーマを扱ったって?

実はこの措法69の6,69の7の論点は、私が税理士試験で相続税法の科目を合格したときに出題されたもので思い出深い論点だからなのでした。

-編集後記- 本日は1人焼肉です。 スーパーで焼肉用に肉が割引セール中だったので衝動買しちゃいました(^^)/\ 最新情報をチェック /

この記事を書いた人はこんな人です。ご興味があれば、どうぞ!

にお あつしってどんなひと?(税理士ブロガー。趣味はバイクとフルート♬)