自株の株価評価の目的で真っ先に思いつくのは、自社株の次世代への事業承継、いわゆる相続税の生前対策です。

ただ、自社株の株価評価というのは事業承継の以外の目的にも使用できます。

金融機関への返済能力の説明が説得力UP⤴

金融機関に融資を依頼する際は、決算書を使用して融資担当者に会社の状況を説明することになります。(主に損益計算書では会社の収益力を、貸借対照表では会社の財務の健全性を説明)

融資担当者の目線でいうと、その会社に本当に借入金の返済能力があるかを財務諸表や数字や社長の説明をもとに判断することとなります。

ところで中小零細企業の場合には、ほとんどが税務会計で経理をしているため、貸借対照表は取得原価ベースの金額です。

取得原価ベースの金額だと現時点の時価と乖離があるため、会社の返済能力を測定するのは難しいです。(返済能力を知るためには会社の財産などを売却して返済に充てることを想定するため時価の情報が必要)

いっぽうで自株株の評価をした場合に、自ずと時価ベースの貸借対照表を知ることができます。

その時価ベースの貸借対照表は会社の返済能力を知るうえではかなり有効です。

社長ご自身が会社の返済能力を知ることは大切ですし、融資担当者への説明も説得力が増します。

そういった意味でも自社株の評価をする価値はあります。

生命保険の検討に使用

前節と似たような話ですが、自社株評価は法人契約の生命保険の検討におすすめです。

私自身、「企業防衛など」とあいまいなフレーズをつけて過度な生命保険契約をクライアントに提案することは苦手でしないですが、社長が万が一お亡くなりになったときに会社の債務(買掛金、支払手形、借入金)の返済と遺族の生活資金の原資を確保するために法人契約の生命保険は有効であると考えます。

ただ、これも前節と同じで会社の債務の支払能力を測定する必要があり、測定する際には取得原価ベースの貸借対照表よりも時価ベースの貸借対照表のほうが有効です。

時価ベースの貸借対照表を入手するためには、自社株の株価評価を依頼すれば自ずと入手することできます。

生命保険契約は毎月の支払金額だけみると少額にみえますが、保険事由発生時までの長期間の保険料総額でみた場合に巨額な買い物と言えます。

その巨額な買い物をする際には、時価ベースの貸借対照表を使用して慎重に判断することをおすすめします。

また、生命保険は契約締結時の年齢が若ければ若いほど保険料は安くなるため、一般的には年齢の若いときに検討することになります。

生命保険契約という大きな買い物をする前に、自社株評価をして時価ベースの貸借対照表の情報を入手して会社の正味の返済能力を知ることが大切です。

そのほか自社株の株価を活用する場面、法人税法上の時価の算定も忘れずに

前節、前々節で相続税の生前対策以外で自社株評価をするメリットとして身近な事例を紹介しましたが、もちろん事業承継、いわゆる相続税の生前対策にも活用できます。

例えば分散している自社株を集約する際に自社株を買い取る場面、プライベートで資金が必要となり会社に自社株を買い取ってもらう場面、従業員の資産運用やモチベーション向上のための従業員持株会の設立する場面など、さまざまな場面で自社株の時価を活用します。

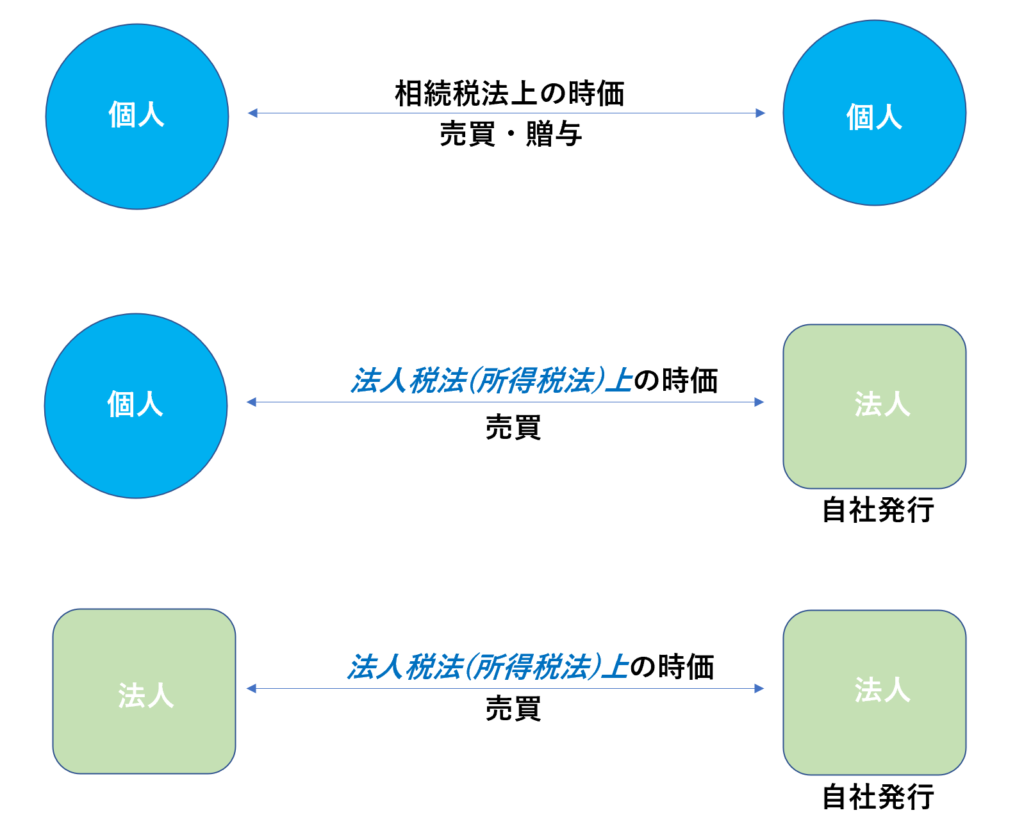

ところで自社株の時価というと、相続税法上の時価と法人税法上の時価の二つの時価があります。

相続税法上の時価と法人税法上の時価は算定方法が異なっており、相続税法上の時価=法人税法上の時価とはなりません。(一般的には相続税法上の時価<法人税法上の時価)

例えば上図にあるように、自社株発行会社の法人が個人(株主)から自社株を買い取る際は、法人税法上の時価を基準に買取価格を算定することになりますが、気づかずに買取価格を相続税法上の時価を基準に算定した場合には買取価格が小さくなる傾向があり、個人(株主)側で低額譲渡などの課税リスクが追加で発生することもあります。(いわゆる二重課税の発生)

法人(自社株発行会社)が自社株を買い取る場合、法人法上の時価を算定することを忘れないようにしましょう。

弊所でも「株価評価サービス」を提供しており、株価評価算定書には相続税法上の株価と法人税法上の株価の両方を算定させて頂いておりますので、是非ご活用ください。

■編集後記

午前中調べもの。

午後から資産税業務と途中、打合せ1件。

■運動は仕事

自宅で筋トレ。

お昼に散歩予定

1984年10月30日生まれ。滋賀県大津市生まれ。京都府長岡京市在住。ひとり税理士。相続や会社・フリーランスのための経理やお金を残すサポートが得意。前職は営業マン⇒フォークリフトマン⇒塗装工⇒フリーター⇒税理士補助といろんな職種を経験。ビッグ4(現:デロイトトーマツ税理士法人)にも在籍。いい意味で税理士っぽくない税理士。趣味はランニング、バイク、フルート、風景写真。詳細はこちら

\ 最新情報をチェック /

■相続・贈与・譲渡などの資産税サービス

■会計・税務サービス

■税務相談サービス

■事業復活支援金

■「丹尾 淳史(にお あつし)」ってどんな税理士なの?