1月26日、国税庁が令和2年分の路線価等について、大阪市内の一部の地域で減額補正するとの公表がありました。

地価の変動で路線価を補正することは、なんと初めてのことらしいですね。

日頃、相続税の業務に携わってきた人間としては衝撃的なニュースです。

この衝撃的なニュースついて、私なりの考えを整理してみました。

ご参考ください。

路線価補正の概要

「路線価」って聞き慣れない方も多いと思いますか、「路線価」は国税庁が毎年公表する土地の時価で、相続税や贈与税を計算する際に、路線価地域の土地については路線価を基に評価します。

路線価の特徴は以下の通りです。

✒一般的に地価(土地の市場価格)×80%相当が路線価といわれています。

特徴は路線価は地価よりも低いということ!!

✒その年の路線価は、その年の1月1日時点の土地の地価を基に算定され(路線価=1月1日時点の地価×80%)、その年の7月頃に国税庁から公表されます。

その年に土地の相続や贈与があった場合には、その路線価を基に土地を評価して相続税や贈与税を計算することになります。

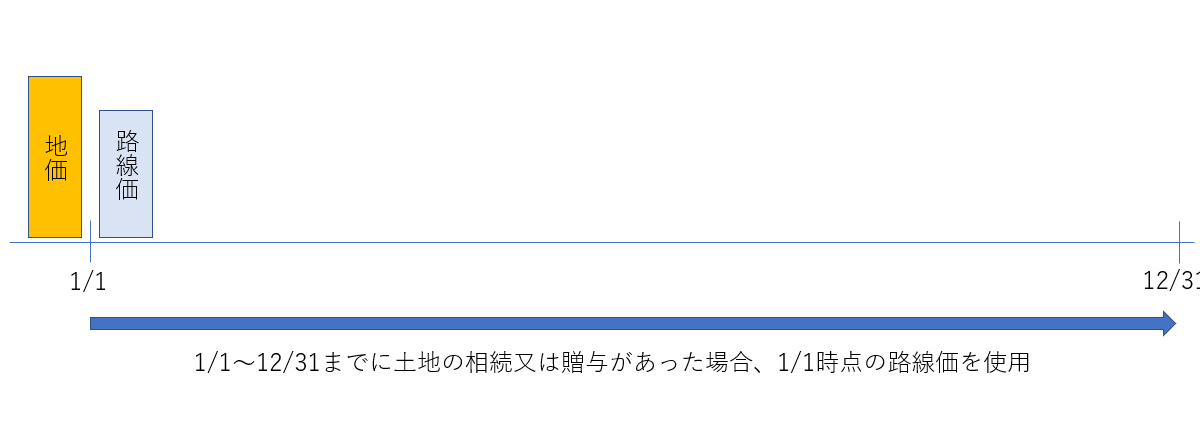

わかりやすく図にしてみました。

例年は、その年に土地の相続と贈与があった場合には、その年の1月1日時点の土地の時価を基に土地を評価して相続税又は贈与税を計算します。

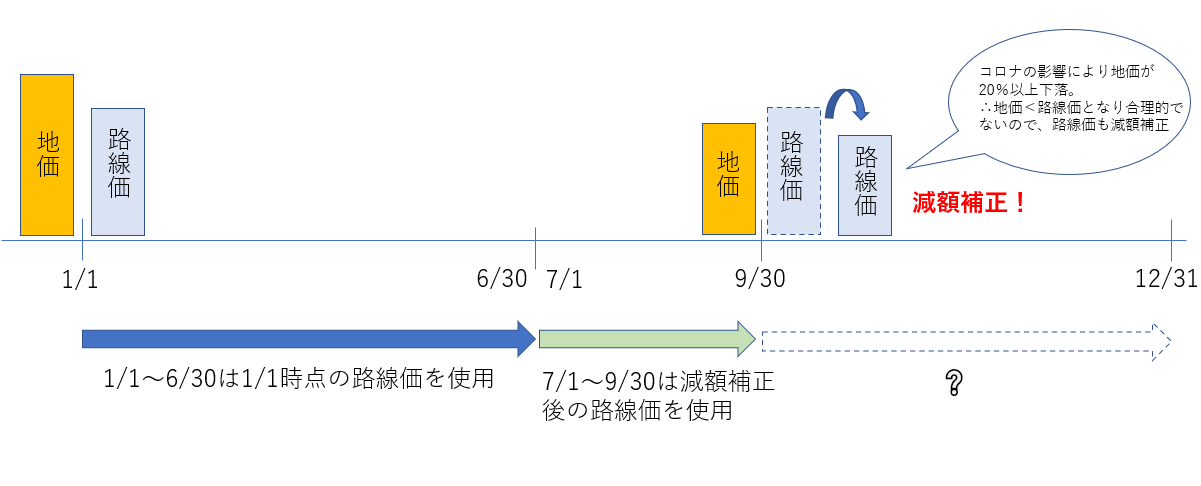

しかし、令和2年においては新型コロナウイルスの影響により外国観光客の減少等し、大阪市内の一部の土地(「心斎橋2丁目」「宗右衛門町」「道頓堀1丁目」)の9月末時点の地価が20%超下落しました。

そのため、7月~9月までに「心斎橋2丁目」、「宗右衛門町」、「道頓堀1丁目」の土地の相続又は贈与があった場合には、減額補正後の路線価を使用して計算することになります。

10月~12月までも同様に、全国の路線価地域で地価が20%以上下落した土地については路線価が減額補正の対象となります。(令和3年4月に国税庁より公表)

今のところ、

愛知県の名古屋市中区の錦3丁目。

大阪府の大阪市千日前1・2丁目、道頓堀2丁目、難波1・3丁目、難波千日前、日本橋1・2丁目、南船場3丁目

の土地についても路線の補正の可能性があるとのことです。(「週刊税務通信No3640」より)

多くの人には関係のない話ですが、令和2年度の土地の相続又は贈与があった場合には、申告書提出後に路線価の減額補正があるかもしれないことに留意が必要です。

更正の請求(税金が還付される)の可能性も!

今回のケースでは以下のことが考えられます。

例にとって考えてみましょう。

✒令和2年10月~12月の間にAさん(40歳)は父から土地32,000,000円(※減額補正前の路線価で算定した評価額)の贈与を受けたので、申告期限までに申告書を提出して贈与税を納付した。

<贈与税の計算>

(32,000,000円-1,100,000円(基礎控除))×50%(特例税率)-4,150,000円=11,300,000円

✒令和3年4月ごろに国税庁より土地の路線価の減額補正の公表があり、令和2年度に贈与を受けた土地も対象であった。

減額補正後の路線価により算定した評価額 30,720,000円

<贈与税の計算>

(30,720,000円-1,100,000円(基礎控除))×45%(特例税率)-2,650,000円=10,679,000円

✒Aさんは令和2年度の贈与税申告書について更正の請求をした。

10,679,000円-11,300,000円=△621,000 621,000円の還付

上記のように贈与税が還付されることもありますので、令和3年度の国税庁の路線価減額補正の公表は要チェックです。

令和2年度の自社株の贈与も注意!

どうしても土地の路線価の減額補正ということもあり、土地ばかり注目してしまいがちですが、「(非上場株式の)自社株」も忘れずにチェックしましょう。

自社株の評価方法については説明するだけでも記事5つぶんのボリュームとなるのでここでは割愛しますが、会社の規模によっては、評価方法の計算要素として会社の純資産の時価を用います。

そして、以下の場合は、土地の評価額が純資産の時価に直接影響を及ぼします。

✒会社が土地を保有している。

→土地の時価×100%が純資産評価の時価に影響

✒土地を有償(相当の地代)で借りている場合。

→土地の時価×20%が純資産評価の時価に影響

✒土地を無償で借りており、かつ、税務署に「土地の無償返還に関する届出書」を提出している場合

→土地の時価×20%が純資産評価の時価に影響

会社が保有している土地の路線価が減額補正された場合、

土地の評価が下がる➡純資産評価の時価が下がる➡自社株の時価が下がる➡再計算した相続税又は贈与税が当初申告書のときより減少➡更正の請求により還付

というケースもありえると思います。

令和3年4月ごろに国税庁より土地の路線価の減額補正の公表があった場合には、令和2年度の10月~12月までに自社株の相続又は贈与があったことも思い出しましょう!

いずれにせよ顧問税理士への相談が一番です。

今回の路線価の減額補正の話題、個人的にはいろいろと頭を使うことが多く面白い論点でした。

税理士の仕事って本当に面白い(^^♪

-編集後記-

最近夕方の15時45分から再放送のHEROにはまっています。

検事バッジかっこいいですね。

税理士は税理士バッジをつけて仕事をする人は少ないですが、私はつける派です

\ 最新情報をチェック /

この記事を書いた人はこんな人です。ご興味があれば、どうぞ!

にお あつしってどんなひと?(税理士ブロガー。趣味はバイクとフルート♬)