今回は相続税の計算における配偶者の相続税額の軽減について簡単に整理しました。

税額は出るが、ほとんど控除されて0円

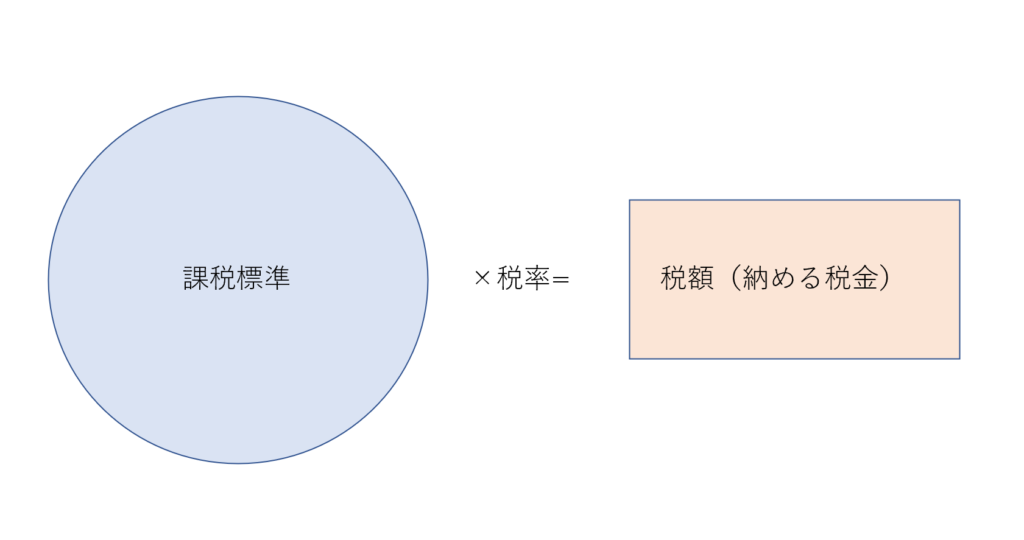

まず、ざっくり説明すると税法の一般的な考え方は税率を乗じる前の課税標準、税率、税率を乗じた後の税額(実際に納める税金)というものがあります。

税制上の優遇措置というのは様々ありますが、➀基本的には課税標準を減らすもの(税率を乗じる前で間接的に納める税金を減らすもの)、②税額(納める税金)を直接的に減らすものに大きく区分されます。

ここでは、➀より②のほうが納税者有利の規定であることをおさえておきましょう。

↓↓ここからが本題!

ところで相続税の計算については、配偶者の相続税額の軽減という規定というものがあります。

この配偶者の相続税額の軽減という規定は、②税額(納める税金)を直接的に減らすものに該当します。(残された配偶者の生活の保護を趣旨とする規定であり、優遇規定)

配偶者は、税額が算出されても、この規定を適用することで「法定相続分(一般的には相続財産全体の1/2)」又は1億6000万円の多い方までの財産分の税金が控除されます。

現実的には多く相続案件の場合、配偶者の納税額は0円(無税)で済みます。

申告期限までに申告しないと認めれない

前節の配偶者の相続税額の軽減という規定は、②税額(納める税金)を直接的に減らすものに該当し、かなり納税者有利の規定であることをお伝えしました。

ただし、②の規定は納税者有利の規定であるぶん、手続要件(期限があったり、必要書類の収集が大変( ;∀;))が煩雑なものが多くなる傾向です。

↓↓ここからが本題!

配偶者の相続税額の軽減でいうと、亡くなった日から10か月以内に申告書を提出することで初めて認められますから、分割協議でもめるとチャンスを逃すことになります。

10か月時点で、全部の遺産についても分割できなくても、一部分でも分割協議が整っていれば、その部分までの分割協議書をつくって申告をすれば、その配偶者の取得部分については適用を受けることができます。

また、申告期限後3年以内であれば追加して適用を受けることができますが、現実的には10か月で分割協議がまとまらないものは、後3年かけたからといってまとまるものではありません。

なるべく円満な相続を目指して残された遺族で団結して、10か月以内に遺産分割協議をまとめるようにしましょう。

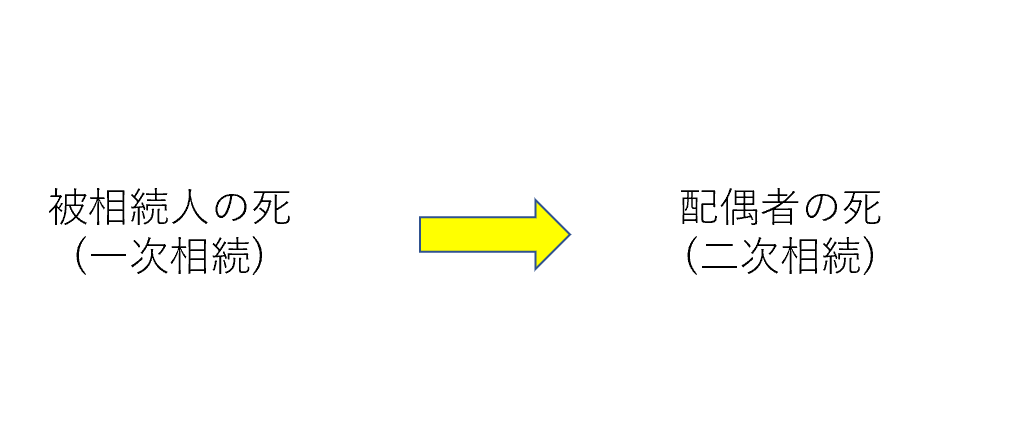

配偶者が相続する財産の額は二次相続まで考慮して検討する。

配偶者の相続税額の軽減は、配偶者の相続(二次相続)までの間、納税の執行猶予をするようなものです。

二次相続において、もともとの配偶者の所有財産と一次相続で被相続人から取得した財産の合計額が遺産に係る基礎控除額(30,000千円+6,000千円×法定相続人の数)以下であれば、二次相続で相続税額が発生しないため一次相続時の配偶者の相続税額の軽減は効果抜群だったことになりますし、遺産に係る基礎控除額を超えるようであれば二次相続で相続税が発生するため一次相続時に配偶者の相続税額の軽減は納税の猶予の効果となります。

相続税の税率が累進税率(亡くなった人の財産の額が大きいほど税率UP⤴)という点においても、一次相続で配偶者が相続する財産は二次相続まで含めて節税になるように分割を考える必要があり、一次相続と二次相続をあわせた遺産分割をシミュレーションをする必要があります。

できることならこの(一次相続+二次相続)シミュレーションは相続開始後の申告期限内(10か月以内(あっという間です))に慌ててよりも一次相続の被相続人の生前中にゆっくりと慎重に実施したいですね。

「(一次相続+二次相続)シミュレーション」については当事務所でも相談を承っておりますのでお気軽にご相談ください。(お問い合わせはこちら)

それでは本日はこのあたりにさせて頂きますね(^^)/

■編集後記

ブログと一日中相続業務の資料作成。

昨日久しぶりにフルートを吹きました。(久しぶりといっても2日空いただけですが(#^.^#))

■運動は仕事!

仕事の休憩の合間に筋トレ。今日は人と会わないので汗をかいても問題なし。

夕方ランニングします。

1984年10月30日生まれ。滋賀県大津市生まれ。京都府長岡京市在住。ひとり税理士。相続や会社・フリーランスのための経理やお金を残すサポートが得意。前職は営業マン⇒フォークリフトマン⇒塗装工⇒フリーター⇒税理士補助といろんな職種を経験。ビッグ4(現:デロイトトーマツ税理士法人)にも在籍。いい意味で税理士っぽくない税理士。趣味はランニング、バイク、フルート、風景写真。詳細はこちら

\ 最新情報をチェック /

●プロフィールはこちら

●相続税・贈与税サービスはこちら

●定期的なサポートはこちら

●単発のサービスはこちら

●申告のみプランはこちら