今回は亡くなった方(以下「被相続人」)が生前中に引き出した預金のうち使途不明なものの取扱いとそのリスクについてまとめました。

現金の引き出しと相続財産の認定

相続税の申告実務では被相続人の通帳を精査して、過去から現在までのお金の流れを確認し理由づけをするという仕事があります。

例えば、

被相続人の口座から引き出された現金が、被相続人の生活費や医療費、租税公課などに費消されている場合には、相続税の課税問題は生じません。また、夫婦や親子、兄弟姉妹などの扶養親族の生活費や教育費、医療費などの費消されている場合で通常必要と認められるものについては贈与税がかからないものとされています。

いっぽうで、

被相続人の口座から引き出された現金が自宅の貸金庫に保管されている場合には、手許現金として相続財産と認定します。

被相続人の口座から親族の口座に移動がみられる場合、それが生前贈与によるものであれば、贈与税の申告の有無を確認し、必要に応じて贈与税の期限後申告又は修正申告を行います。(その贈与が相続開始以前3年以内の贈与であれば相続財産に加算)

また、被相続人の口座から親族の口座に移動が贈与によるものではなく、親族の口座にたまっているような資金(プール金)である場合については、名義預金として相続財産と認定します。

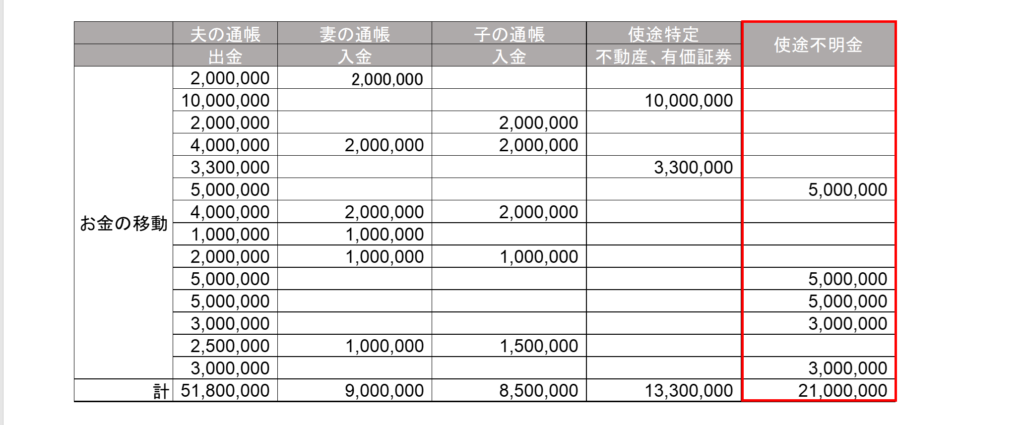

夫の通帳から引き出された現金が不動産や有価証券の購入のように使途が特定できるものについては、不動産や有価証券として相続財産と認定します。

問題なのは、夫の通帳から引き出された現金の使途が特定できない場合についてです。

使途不明金の用途については、残された遺族は誰も知らない、知っていたのは亡くなった被相続人の本人だけです。

使途不明金の取扱いについては次節で紹介しますね。

生前の使途不明な預金の引き出しの取扱い

前節でも紹介したとおり、被相続人の銀行口座から多額の資金が引き出されているにもかかわらず、その使途が不明となっているものの取扱いは極めて慎重に行う必要があります。

現行制度では推定課税は認められないため、この使途不明金に対して相続税を課税すること原則としてできないこととされています。

ただし、あくまでこれは原則的な話です。

使途不明金については、課税当局(税務署)側も過去の税制改正要望において、一定の期間に被相続人から流出した一定額以上の使途不明金を相続人が取得したものとして相続財産と認定するという推定課税を要望したこともあり、課税当局としては相続財産として課税したいものであります。

課税当局側は被相続人の通帳のお金の流れを掴んでおり、使途不明金らしきものがあれば税務調査のターゲットになるものと考えられます。

従って、納税者側と課税当局側で使途不明金の取扱いについて争うことになります。

使途不明金については原則相続税は課税されませんが、個々の事情に応じて課税されるリスクがあるということも認識しておきましょう。

ここで大切なことを一つ。

使途不明金の争点の原因をつくった被相続人は既に亡くなっているため、課税当局と争うのは何も知らない遺族の方だということです。

大切な遺族に迷惑をかけないためにも、使途不明金については生前に税理士や司法書士などの専門家に相談して対策を練っておきましょう。

使途不明金のおそろしいポイント

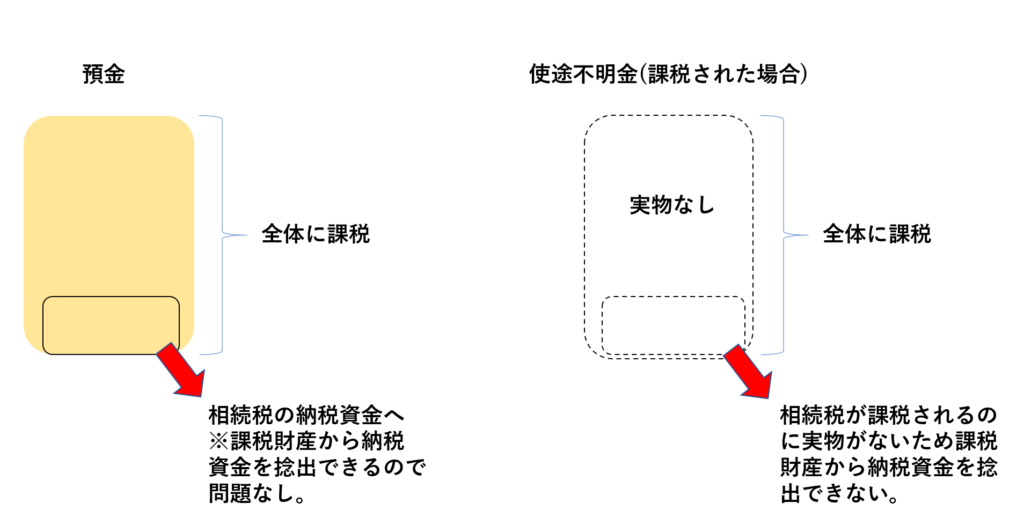

仮に使途不明金が相続財産と認定された場合かなりやっかいとなります。

上記の図で説明しましょう。

例えば預金に相続税が課税されたとしても、遺族は被相続人から相続財産から納税資金を捻出できます。

いっぽうで使途不明金に相続財産が課税された場合には、使途不明金は過去に被相続人が費消済みで相続開始時点で実物がないことになりますので、最悪の場合は納税資金は遺族自らの財産より捻出する必要があります。遺族の方に相続税を支払えるだけの財産がなければ、借入することも…。

そういった意味でも、生前中に自分の通帳を見直し、多額の現金引き出しやまとまった現金引き出しについては使途を特定しておきましょう。(この引き出しは夫婦での旅行の出費、この毎月の一定額の引き出しは毎月の生活費など通帳にメモ。)

ただ、引き出しの一部については、親や子にはもちろん、妻(夫)にも知られたくないものもあると思います。

その場合には信頼のできる税理士や司法書士などの専門家に一度ご相談することをおすすめします。

知られたくない引き出しが将来相続が発生したときに大切な遺族を悩ます要因にならないためにも、生前中に信頼できる人間に相談し、本人の手で対策をうっておきましょう。

当事務所でも「単発のサービス」で上記のような相談を承っておりますのでよろしければご利用ください。

■編集後記

部屋内の家具の配置を変更しました。

テーブルを部屋の真ん中に置いて仕事をすると集中力アップした気が(^^)/。

■一日一新

ニトリから新しい椅子が郵送されたので組み立て開始。それに伴い部屋内の家具の配置を変更。

1984年10月30日生まれ。滋賀県大津市生まれ。京都府長岡京市在住。ひとり税理士。相続や会社・フリーランスのための経理やお金を残すサポートが得意。前職は営業マン⇒フォークリフトマン⇒塗装工⇒フリーター⇒税理士補助といろんな職種を経験。ビッグ4(現:デロイトトーマツ税理士法人)にも在籍。いい意味で税理士っぽくない税理士。趣味はランニング、バイク、フルート、風景写真。詳細はこちら

\ 最新情報をチェック /

■相続税・贈与税サービス

■定期的なサポートサービス

■単発のサービス

■申告のみプランサービス