先週受講した日税連の研修「税理士が知っておきたい民法改正の最新情報」(名古屋税理士会特別研修)を受講しました。そのなかで、民法899条2①の話が興味深かったので今回記事にしてみました。税理士の相続税実務にもかなり関わる内容だと思いますので、ご参照ください。

民法899条2①の内容

まずは民法899条2①の条文の確認です。一部加筆しました。

第八百九十九条の二

①相続による権利の承継は、遺産の分割によるものかどうかにかかわらず、次条(法定相続分)及び第九百一条(代襲相続人の相続分)の規定により算定した相続分を超える部分については、登記、登録その他の対抗要件を備えなければ、第三者に対抗することができない。

赤線部の「登記、登録その他の対抗要件を備えなければ、第三者に対抗することができない」がポイントとなります。

つまり、ある相続人が被相続人の遺言により不動産(土地・建物)の遺贈を受ける旨の記載があったとしても、相続開始の後に不動産の登記をしなければ、その相続人の所有権は認められないことになります。

ただし、「法定相続分及代襲相続分を超える部分について」と範囲を限定しているため、その相続人の法定相続分内の相続財産は守られます。

それでは、どんなケースだと問題が生じるのか次節でみていきましょう。

民法899条2①が問題となるケース

設例は以下の通りです。

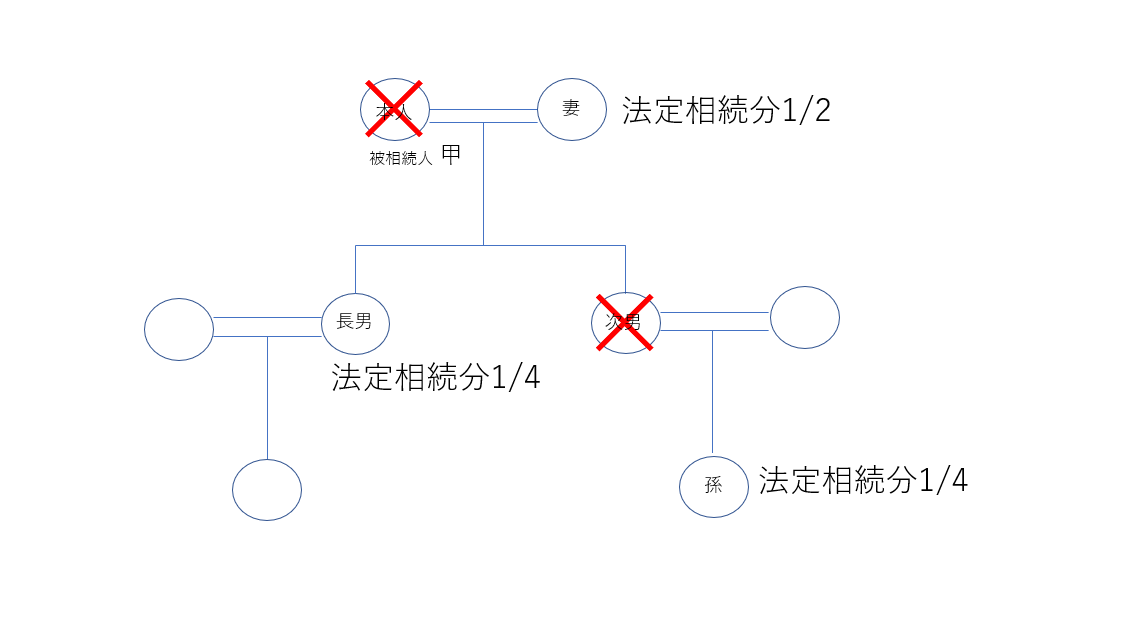

まずは家系図です。

被相続人甲の相続開始時の相続人は、妻(法定相続分1/2)、長男(法定相続分1/4)、孫(法定相続分1/4)の3人となります。

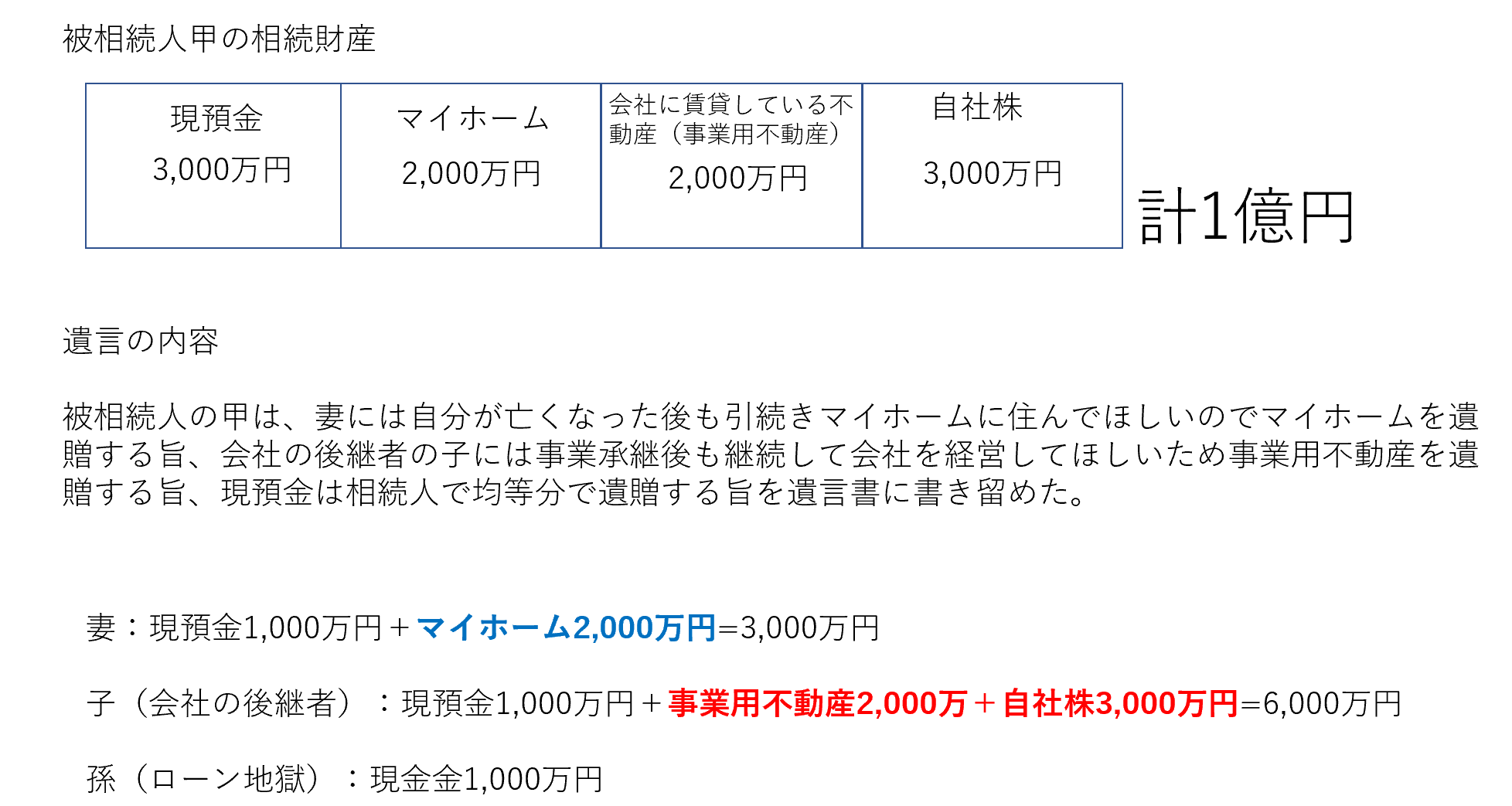

続いて被相続人甲の相続財産と、遺言の内容です。

子は遺言によりj自分が事業用不動産を遺贈により取得することを確認していたため、相続開始の後に直ちに登記していませんでした。

その間に話が動きます。

ローン地獄真っ只中の孫のもとに融資担当者と司法書士がやってきて、事業用不動産の所有者を孫として登記手続きを済ませます。(融資担当者からすれば孫が事業用不動産を売却して借金返済に充てればOK)

その後、子は事業用不動産が孫の所有として登記されていることを知ります。

子は遺言書の内容により事業用不動産は自分のものだと主張しますが、時既に遅し。

子の法定相続分1億円×1/4=2,500万円の範囲は自社株3,000万円で満たしているおり、事業用不動産についてはを子の所有として登記されていないことから対抗要件を備えておらず、第三者に対抗することができないができないこととなります。

結局、事業用不動産は先に登記を済ませた孫のものとなります。

孫が借金返済のために事業用不動産を第3者に売却すれば、子の会社の事業に経営かなり影響を及ぼします。

税理士としてできること

税理士はあくまで税務の専門家であり、登記は司法書士等の範疇となるため不動産登記について踏み込んだ助言をするのは適切でないと思います。

ただ、被相続人甲と会社経営の後継者である子には民法899条②1について一般的なレベルで話をしておくほうがよいでしょう。

前節のように、遺言により本来は会社経営の後継者が取得すべき事業用不動産について他の者が取得することとなった場合には、小規模宅地等課税価格の計算の特例、

特に 特定同族会社事業用宅地等(400㎡限度の80%)の評価減の適用できなくなり、相続税の総額にも影響します。

小規模宅地等の課税価格の計算の特例の要件充足のコンサルは税理士の腕の見せどころです。

税法以外の周辺の法律の知識もしっかりおさえることが大切です。

また、民法関係で面白い話がありましたら記事にします。

-関連-

国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

-編集後記-

本日は先輩税理士と一緒に滋賀のお客さまに訪問にいきました。

先輩税理士の独立開業記は本当にためになります(^^)/

\ 最新情報をチェック /

この記事を書いた人はこんな人です。ご興味があれば、どうぞ!

にお あつしってどんなひと?(税理士ブロガー。趣味はバイクとフルート♬)