京都の税理士の部会で実務家向けの事業承継税制の手続きパンフレットを作成することになり、パンフレットの作成を私が担当することになりました。

年末に事業承継税制の勉強会があり、発表者の1人として登壇させて頂いたのですが、今回の仕事はその延長線上になります。

昨日、東海支部の民法(債権法・相続税法)の研修に参加して基礎知識を肉付けし、本日の午後より作成開始です。

こころがワクワクしますね!

今日から事業承継税制の手続きパンフレットの作成開始!!

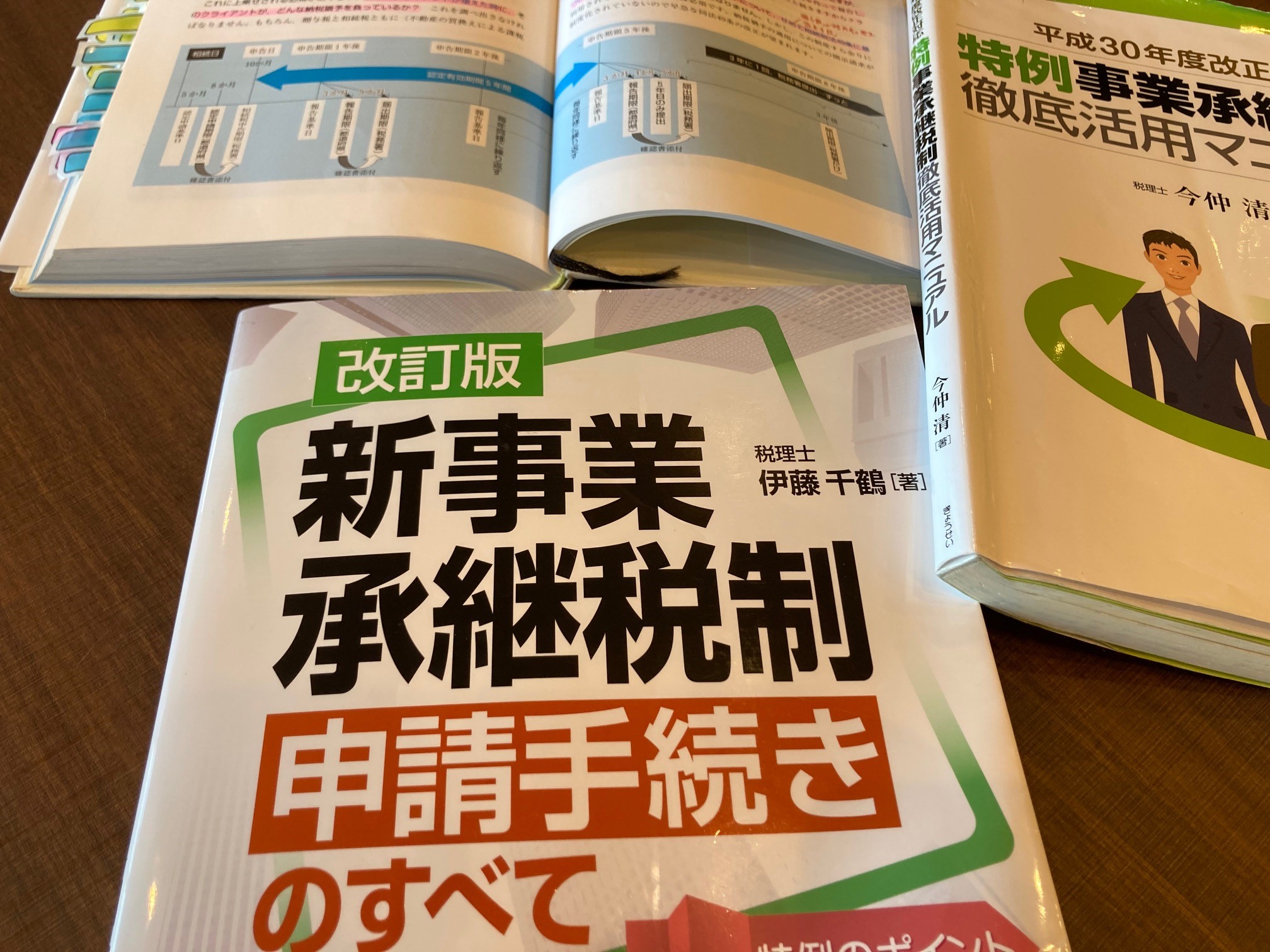

先程から「事業承継税制」の言葉がでてきていますが、まずはこれををざっくり説明しますね(^^)/

中小企業の社長の相続が開始したときに、自社株も相続財産に含まれるのですが、その自社株の評価額の高すぎて多額の相続税が発生する可能性があります。

多額の相続税が発生すると納税資金も必要となります。

相続人に相続税を払えるだけの納税資金があれば問題ないのですが、納税資金がない場合には相続財産の一部を売却してが納税資金を確保する必要があります。

このとき会社の事業に必要な財産(会社に賃貸している不動産など)を売却するというケースもあり、それでは後継者(相続人)も満足に会社を経営できなくなるよねっということで、一定の手続きを踏めば、自社株に係る相続税は一旦は払わなくていいよという制度があります。

その制度を「非上場株式等の相続税(贈与税)の納税猶予及び免除の特例」といい、これを「事業承継税制」と呼んでいます。

この「一定の手続き」ですが、「相続開始の前」、「相続開始~相続税の申告期限」、「相続税の申告期限~次の相続(贈与)まで一定の期間ごとに」に難しい書類(添付書類多し)を作成する必要があります。

今回はその「一定に手続き」の手順と書類作成のポイントをまとめたパンフレットを作成することになります。

また、各都道府県によって書類の作成方法が異なるので「京都版(※滋賀版もつくりたい(^^)/)」を作成します。

自発的にやる仕事は楽しい(^^♪

この話の依頼がきたときに私はこころよく引き受けました。

理由は

①事業承継税制自体が相続税業務の中でもレベルの高い業務でもっと勉強したかったから。

②昨年末の事業承継税制の勉強会では理論チックな内容でしたが、今回は実務的な話であったため。

③何より自発的にできる仕事であり楽しいため(^^)/

などです。

特に「③の理由」が大きいですね。

昨年末の勉強会の資料作成も主体的にできたので、休日も没頭できました。

勤務税理士のときの「やらされ仕事」とは大違いです。

上司から仕事を支持され、「仕事を与えて頂きありがとうございます」と感謝し、上司へレビュー依頼時は「貴重な時間を割いて頂き誠に申し訳ございません。」といい、正直チームで仕事としているというかは、上司の手駒のような感じでした(笑)

今日の午後から来週にかけて「事業承継税制」と向き合いながら、自分のペースでパンフレットを作成しようと思います。

作成したパンフレットの原案を先輩税理士にチェックして頂くことになりますが、あくまで主役は私です。

主体的となっていいものを作成したいと思います。

活動を通じて横つながりをつくる

独立を考えている又は独立したての税理士が地元部会の活動に参加することはメリットもあると思います。

それは先輩税理士と横つながりができることです。

やはり地元部会の活動に積極的な後輩は先輩にとってかわいいものです(と後輩の私は勝手に思っています(笑))

私も独立準備の相談や独立後にどのように仕事をとっていけばいいかを先輩税理士に相談させて頂いています。

また、相続税業務の引き合いもいくつか紹介して頂きました。

昨年の勉強会から引き続き「事業承継税制」に携わっていることもあり、「丹尾さんって相続税業務に詳しい」と税理士仲間に知っていただくことも嬉しいです。

独立して特に大切だなと思うのが「同業者との縁」です。

私も地元の部会で培った「縁」を今後もしっかり大切にしたいなと思います。

-編集後記-

昨日はチャップリンの映画「街の灯」をみました。

久しぶりの無声映画、楽しかったです。

チャップリンの表情が良かった(^^)/

\ 最新情報をチェック /

この記事を書いた人はこんな人です。ご興味があれば、どうぞ!

にお あつしってどんなひと?(税理士ブロガー。趣味はバイクとフルート♬)