前回の記事で「配偶者居住権」の概要を説明しました。

「配偶者居住権」の税務論点を整理しようと思いますが、その前に配偶者居住権の周辺知識を整理したほうがいいと考え、今回は列挙書きで整理してみました。

今回は私の備忘メモ的な記事となります。

ご興味のある方はご参照ください。

前回記事はこちら

存続期間

配偶者居住権の存続期間は、原則として配偶者の終身の間とされていますが、遺産の分割協議や調停若しくは遺言等において終身でない存続期間を定めることも可能です。(民法1030)

ただし、配偶者居住権の存続期間を定めた場合には、その延長や更新をすることは認められません。

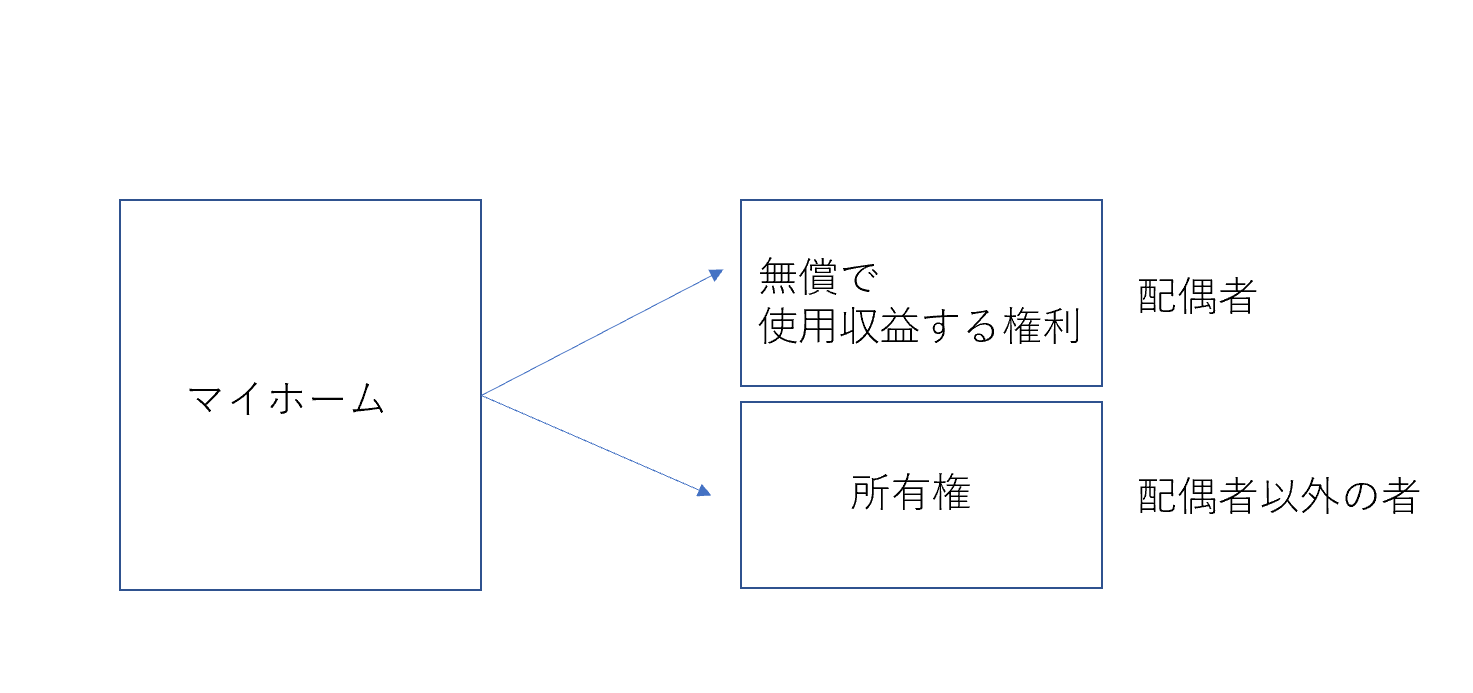

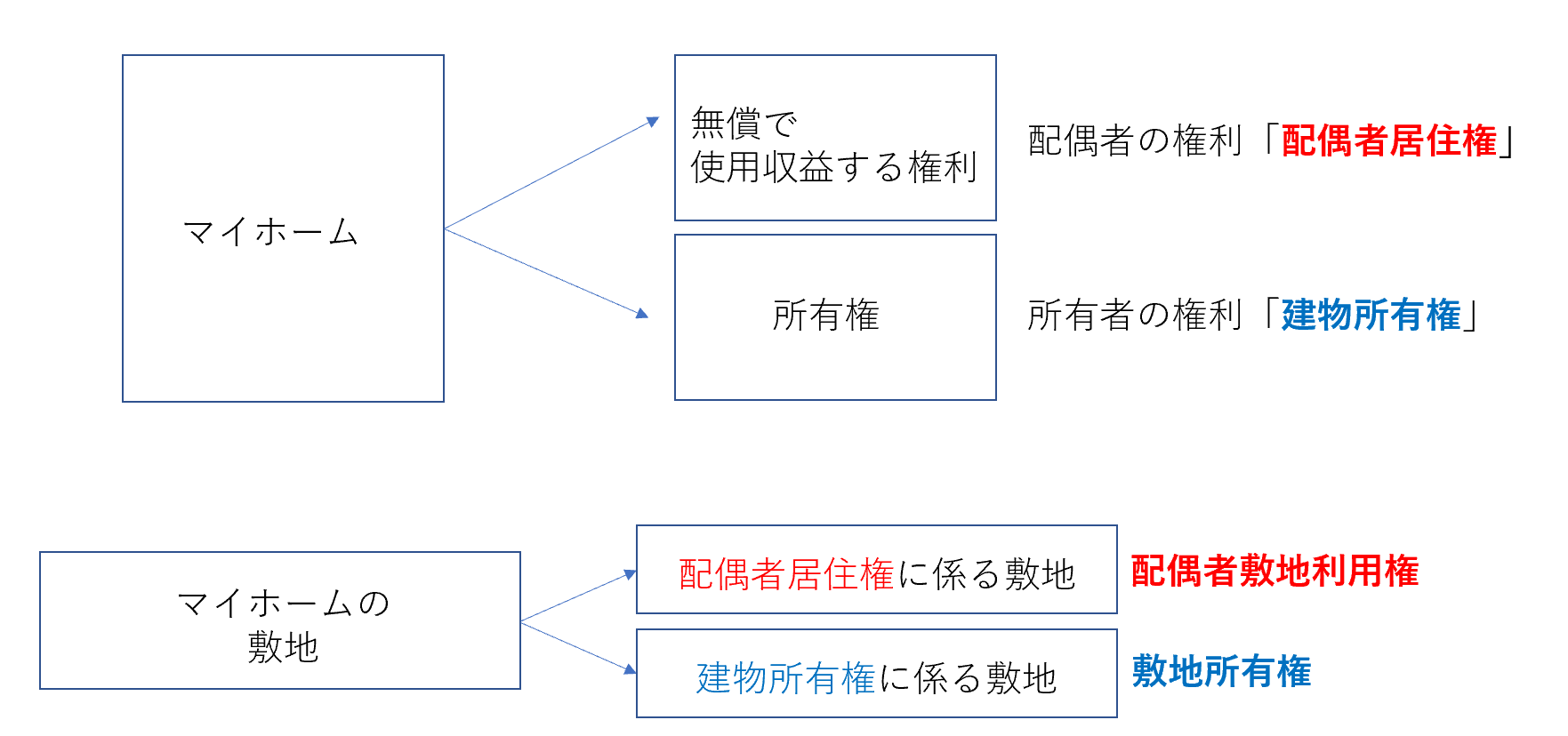

配偶者居住権の及ぶ範囲

配偶者居住権が及ぶ範囲は、配偶者が被相続人の相続開始の時に居住建物の一部に居住していたことを要件として居住建物の全部について成立します。(民法1028①)

居住建物の一部を居住用、残部を自己の事業用として使用していた場合、あるいは、その残部を専ら他の者が使用(例:子の居住用又は事業用として使用)していた場合であっても配偶者居住権は居住建物全体に及びます。

ただし、居住建物の一部が賃貸されていた場合には、その賃借権について対抗要件がありますから、その部分は配偶者居住権は及びません。

配偶者敷地利用権

配偶者居住権の存続期間中は、居住建物の敷地を排他的に使用することになるため、それに必要な限度でその敷地を利用することができます。

そしてこの利用できる権利を配偶者敷地利用権といいます。

登記

居住建物の所有者は、配偶者に対して配偶者居住権の設定の登記を備えさせる義務を負うので、配偶者居住権を設定した場合には登記をする必要があります。(民法1031①)

建物の使用・収益

配偶者は、配偶者の居住権に基づき、無償で居住用建物の全部を使用・収益することができます。(民法1032①)

ただし、配偶者は、居住用建物の所有者の承認を得なければ居住建物の改築若しくは増築又は第三者に居住建物を使用若しくは収益をさせることはできません。(民法1032③)

なお、配偶者は、配偶者居住権の存続期間中に当該権利を放棄することや居住用建物の所有者との合意により当該権利を解除することができ、当該建物の所有者からその放棄等の対価を得ることは可能です。

通常の必要経費の負担

配偶者は居住用建物に係る通常の必要経費(代表的なものでいうと、固定資産税や居住用建物の通常の使用に伴って生じる修繕費)を負担する義務があります。(民法1034①)

したがって、居住建物の所有者がその費用を負担した場合には、配偶者に対して求償することができます。

現状回復義務

配偶者は、配偶者居住権が消滅し、居住建物を所有者に変換する場合において、その建物に生じた損傷(通常の使用・収益によって生じた損傷並びに経年変化を除きます)があるときには、その損傷を原状に復する義務を負います。(民法1035②)

消滅事由

配偶者の消滅事由は以下の通りとなります。

・存続期間の満了(民法1036,597①)

・配偶者の死亡(民法1036,597③)

・居住建物の全部滅失(民法1036,616の2)

・居住建物が配偶者の単独所有となったとき(混同による消滅。民法1028②)

・配偶者が配偶者居住権を合意解除又は放棄をしたとき

・用法遵守義務違反等により配偶者居住権の消滅請求(民法1032④)が生じたとき

したがって、例えば、配偶者が介護付老人ホームに入居し、居住建物への居住が不可能になった場合又は居住建物が配偶者の財産に属することとなった場合であっても他の者がその共有持分を有するときは、配偶者居住権を消滅しません。(民法1028②)

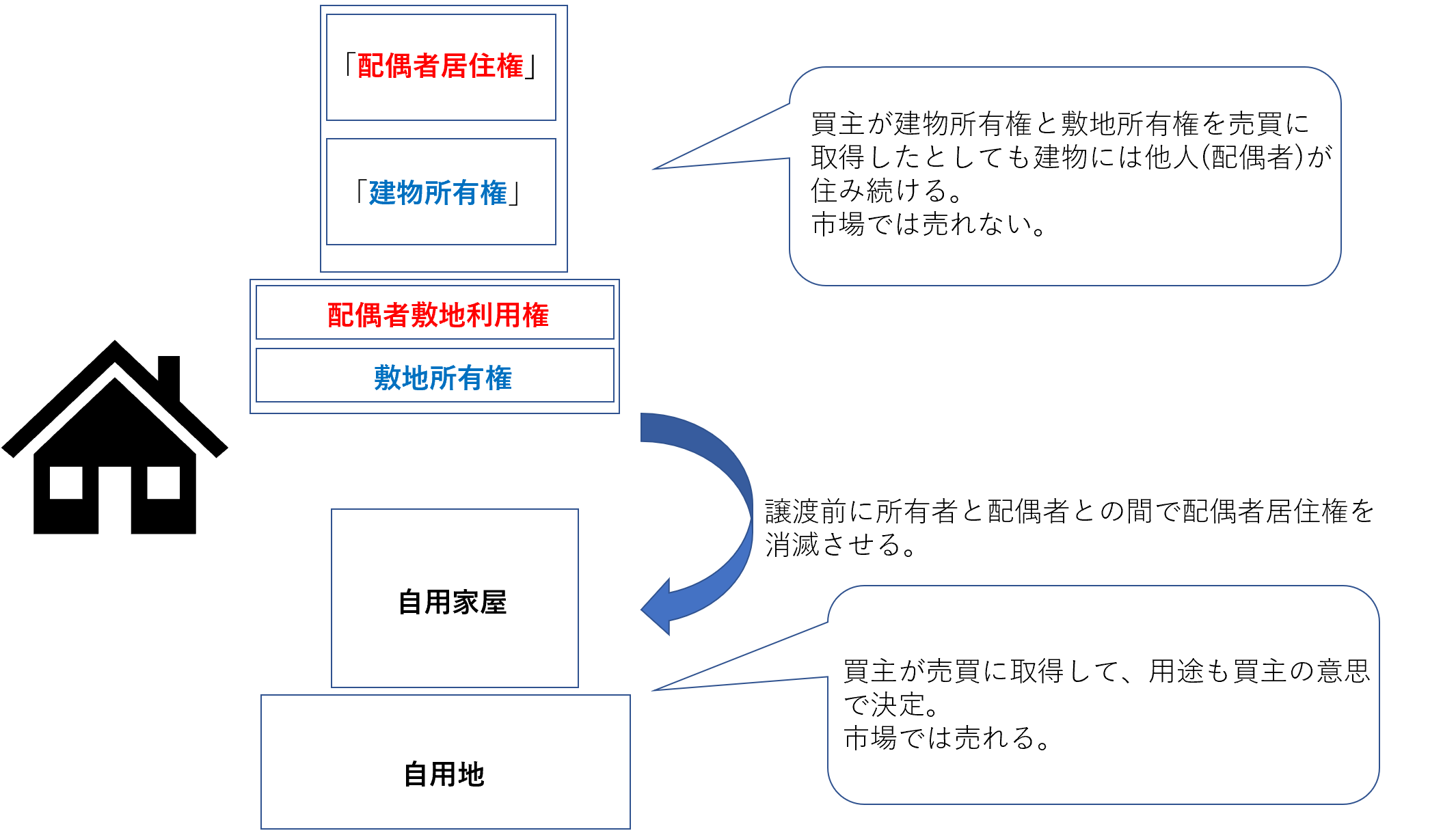

譲渡

配偶者居住権の譲渡は、たとえ他の共同相続人の同意を得たとしても譲渡することはできません。(民法1032②)

いっぽうで居住建物の所有者は、配偶者居住権という制限付きの所有権を任意に譲渡することはできますが、通常は、譲渡前にその所有者と配偶者との間で配偶者居住権の消滅をさせて譲渡するものと考えられます。

以上となります。

次回は税務論点を整理したいと思います。

税務論点は、「所得税・贈与税」の論点と「財産評価」の論点に分けて説明したいと考えています。

-編集後記-

本日は午後から近畿税理士会の事務所を訪問し、税理士区分の変更届の提出をする予定。

\ 最新情報をチェック /