今回も「配偶者居住権」についてです。前回、前々回は「配偶居住」の概要とその周辺知識を説明しました。今回は「配偶者居住権」に関する税務面の取扱いで主に譲渡所得税と贈与税について整理してみました。少し難しい話となりますがご興味のある方はご参照ください。

前々回:「配偶者居住権の概要」はこちら

前回:「配偶者居住権の周辺知識」はこちら

市場では売れない

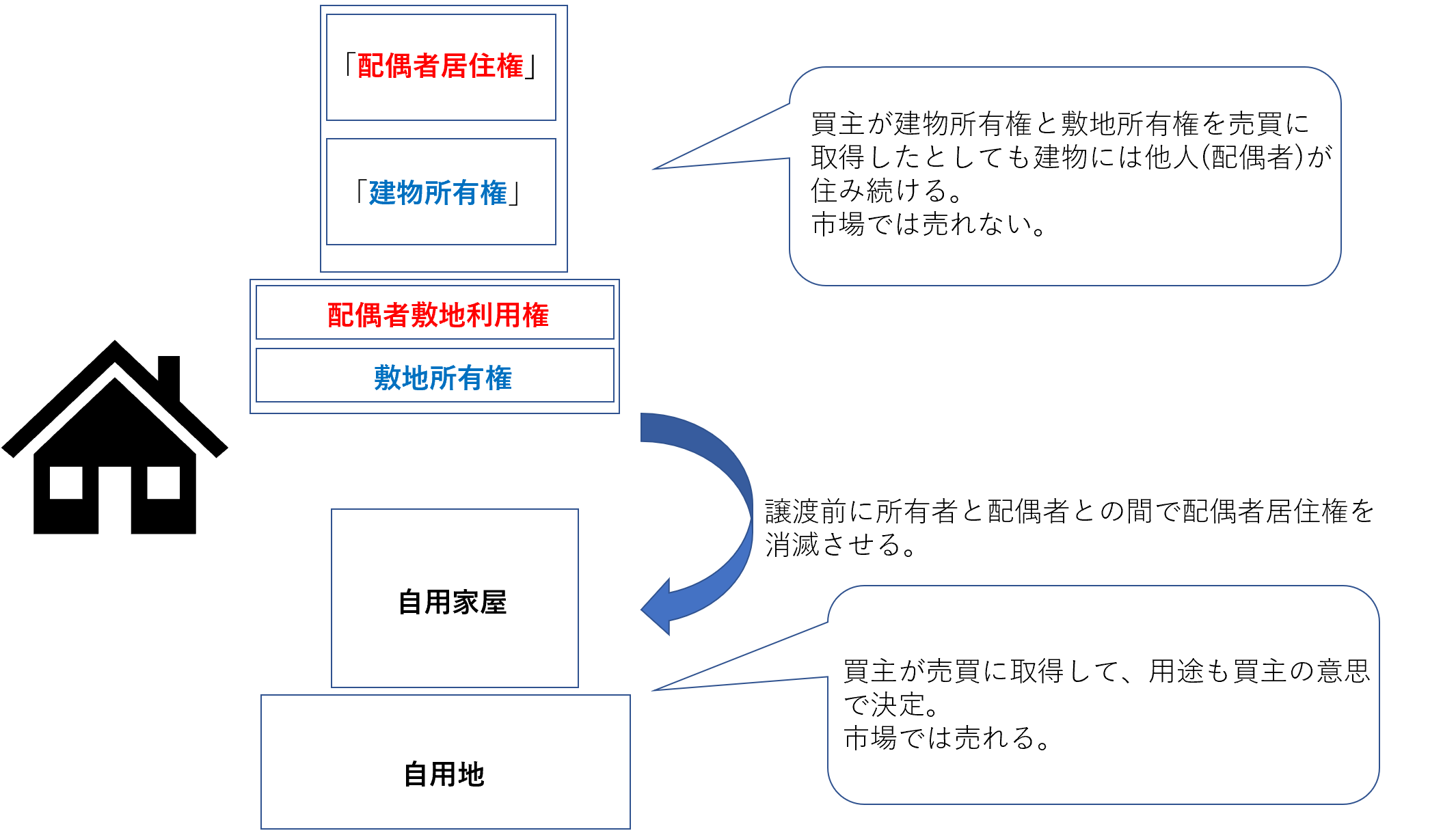

前回の復習となりますが、配偶者居住権付建物は市場では売れないものと考えられます。

まず、配偶者は配偶者居住権を第3者に譲渡することはできません。

ここでいう売買とは建物所有権(敷地所有権)の所有者と第3者との売買のことを指します。

仮に配偶者居住権(配偶者敷地利用権)が設定された物件を第3者が所有者から購入したとしましょう。

購入してもその物件には他人(配偶者)が住み続けることになるので、自由に使用することもできません。

そのため、実際にこの物件を売買する場合には、通常は譲渡前にその所有者と配偶者との間で配偶者居住権(配偶者敷地利用権)を消滅をさせて権利関係を整理した後に第3者に譲渡します。

第3者は不動産の謄本により、その不動産に係る配偶者居住権(配偶者敷地利用権)の有無をチェックします。

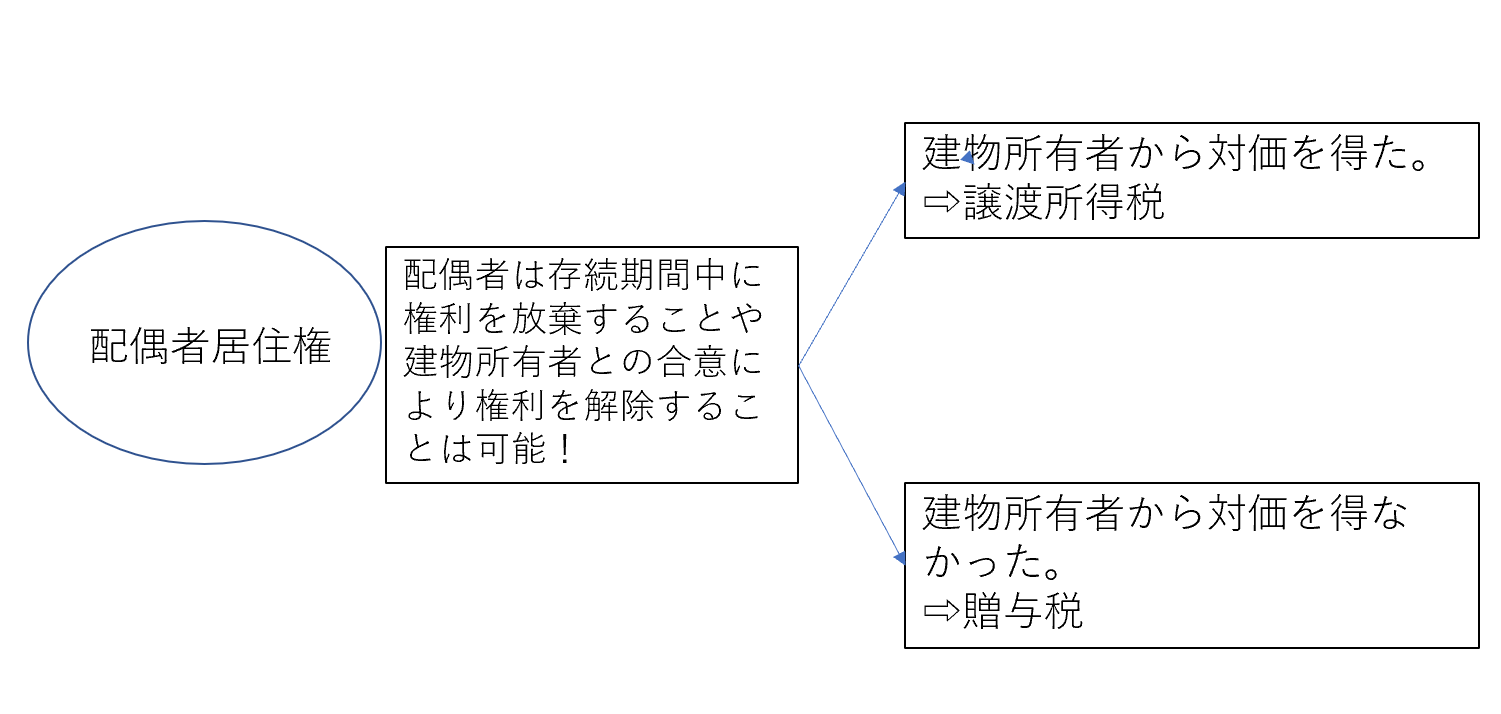

配偶者居住権を解除した場合の課税関係

配偶者居住権の譲渡は禁止されていますが(民法1032②)、配偶者居住権の合意解除や放棄は可能とされていますので、配偶者居住権付建物の所有者が対価を配偶者に支払い、配偶者居住権を消滅させることは可能となります。

配偶者居住権を有償で合意解除した場合は、配偶者居住権という経済的価値を有する権利が消滅したことに伴い対価を取得したことになりますので、当該対価の額は、所得税法施行令第95条の規定により譲渡所得の収入金額に該当することになり(所基通33-6-8)、この場合の課税方法は総合譲渡所得して課税されることになります。

また、配偶者居住権が合意又は放棄により消滅した場合に、建物の所有者が対価を支払わなかったときには、その経済的利益を対してみなし贈与が課税されることになります。(相法9,相基通9-13の2)

すなわち、配偶者居住権付建物を第3者のに譲渡するときは、

配偶者⇔所有者 配偶者に(総合)譲渡所得税又は贈与税が課される

所有者⇔第3者 所有者に(分離)譲渡所得税が課される

2段階で課税されることになります。

今後考えられるトラブル

ここからは私の推測です。

配偶者居住権を設定したときに配偶者居住権付建物の所有者(長男)は、その配偶者居住権の登記をする必要がありますが、その登記をしていなかったとしましょう。(未登記の土地の面積の合計が九州地方の面積に匹敵するといわれる日本では、配偶者居住権の未登記も十分に起こりえるものと思います。)

配偶者居住権の未登記いなるケースとしては、例えば配偶者被相続人(旦那)が死亡して、残された配偶者が「1人だと寂しい」ということで以前から被相続人(旦那)と一緒に住んでいた家に住むのではなく、結婚した長女の家に同居させてもらうケースです。長男も自己所有の家に住んでいて、配偶者居住権を設定した家は空家。

その後、時が経過します。

配偶者居住権についてすっかり忘れてしまった所有者(長男)が第3者にその物件を譲渡したとします。

この場合には、第3者はその物件に係る不動産の所有権について登記した時点で、配偶者は配偶者居住権について第3者に対抗できないこととなり、配偶者居住権は強制的に消滅することになります。

このケースの場合でも、所有者(長男)⇔第3者間の取引だけだと考えられがちですが、配偶者や所有者が意図しなくても、配偶者⇔所有者(長男)間で取引があったものとされ贈与税が発生することなります。

仮に配偶者が所有者(長男)に対して損害賠償金を請求した場合には、その損害賠償金は配偶者の譲渡所得の収入金額になり、配偶者の譲渡所得税が課されることになります。

また、所有者(長男)が第3者に物件をした場合の所有者(長男)の譲渡所得の計算にあたり、当該損害賠償金の額は取得費の算入するのは難しいものと考えられます。

今回は以上となります。

配偶者居住権の出現によって、税務上の取扱いも複雑になりました(笑)

これが税理士業務の本来の醍醐味とも言えますが!

-編集後記-

本日は事業承継税制のパンフレット作成を完了させる予定。

夜は、デロイトトーマツ税理士法人時代の元同僚と食事をしてきます(^^)/

\ 最新情報をチェック /

この記事を書いた人はこんな人です。ご興味があれば、どうぞ!

にお あつしってどんなひと?(税理士ブロガー。趣味はバイクとフルート♬)