税務雑誌で居住用財産譲渡と住宅ローン控除のケースの損害賠償事例に紹介されていました。

個人的に興味のある事例でしたので、私自身の税理士業務の注意喚起として本ブログでまとめてみました。

今回は私の備忘メモとなります。

事例の概要

損害賠償事例は以下の通りとなります。

本事例のポイント

本事例のポイントは、住宅ローン控除と他の規定(一定の特例)の適用関係を失念したことにより生じたものです。

住宅ローン控除の主な留意事項と主な適用要件は以下の通りとなります。(令和3年度の税制改正により➀の床面積基準は40㎡以上に変更)

➀床面積が50㎡以上であること等の対象となる住宅の範囲

②契約期間が10年以上の償還期間であること等対象となる借入金の範囲

③配偶者等の特別の関係のある者からの取得でないこと

④適用年分において合計所得金額が3,000万円以下であること

⑤住宅ローン控除の対象となる家屋に入居等した居住者がその居住年、その居住年の前年又は前々年分の所得税において、一定の特例の適用を受けていないこと(当該特例の適用を受けた場合にはその入居年以後の10年間の各年分について住宅ローン控除は適用できない)

⑥住宅ローン控除の対象となる家屋に入居等した居住者がその居住年、その居住年の翌年又は翌々年分、翌翌々年中において居住用財産を譲渡した場合においての一定の特例の適用を受けていないこと(当該特例の適用を受けた場合にはその入居年以後の10年間の各年分について住宅ローン控除は適用できない)

・居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率)

・居住用財産の譲渡所得の特別控除の特例(最高3,000万円の特別控除)

・特定の居住用財産を買換えした場合の長期譲渡所得の課税の特例

・特定の居住用財産を交換した場合の長期譲渡所得の課税の特例

・既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例

・認定事業用地適正化計画の事業用地の区域内にある土地等の交換等の場合の譲渡所得

居住用不動産の取得及び譲渡時には、いくつかの特例が設けられているが、併用不可の特例も多いことから、申告に当たっては、将来予測等も踏まえたシミュレーションが大切となります。

住宅ローン控除の適用にあたっては、旧居住用財産の譲渡を確認のうえ、住宅ローン控除の適用開始年分だけではなく、新居住用財産を取得した前年、前々年分の申告内容や、翌年又は翌々年分、翌翌々年における申告内容等を考慮した、慎重な判断が必要となります。

実務上のポイント

今回の事例検証により以下のポイントを私の税理士業務では活かしたいと思います。

・旧マイホームの譲渡に係る税務相談を受けたときは、新マイホームの取得の予定はあるのか、新マイホームの取得資金について金融機関等から借入をするかヒアリングをする。

・住宅ローン控除の適用に係る税務相談を受けたときは、一定の特例の適用関係を説明し、適用開始年分、前年、前々年分、翌年、翌々年分、翌翌々年の申告内容に注意が必要である旨をお伝えする。

・旧マイホームの譲渡所得の確定申告をする場合には、必ず住宅ローン控除適用による係るシミュレーションを実施する。

「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率)」と「居住用財産の譲渡所得の特別控除」の併用適用と「住宅ローン控除」の選択の有利・不利を実施すケースが増えると思われる。

上記のほか、常日頃から新しい税務知識や損害賠償事例を検証する習慣も継続する必要があります。

流し読みだけだとすぐに忘れる可能性もあるので、興味ある事例や税倍リスクの高い事例は自分なりにまとめることが大切だと思います。

そして吸収した知識をまとめることについては、このブログの活用が本当に効果的です。

今後も吸収した知識をブログを通じてまとめることを継続していこうと思います。

まだ表示できる投稿がありません。

<参考>

「週刊 税務通信 No.3646」

国税庁「マイホームを売ったときの特例」はこちら

国税庁「マイホームを売ったときの軽減税率の特例」はこちら

国税庁「住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」はこちら

\ 最新情報をチェック /

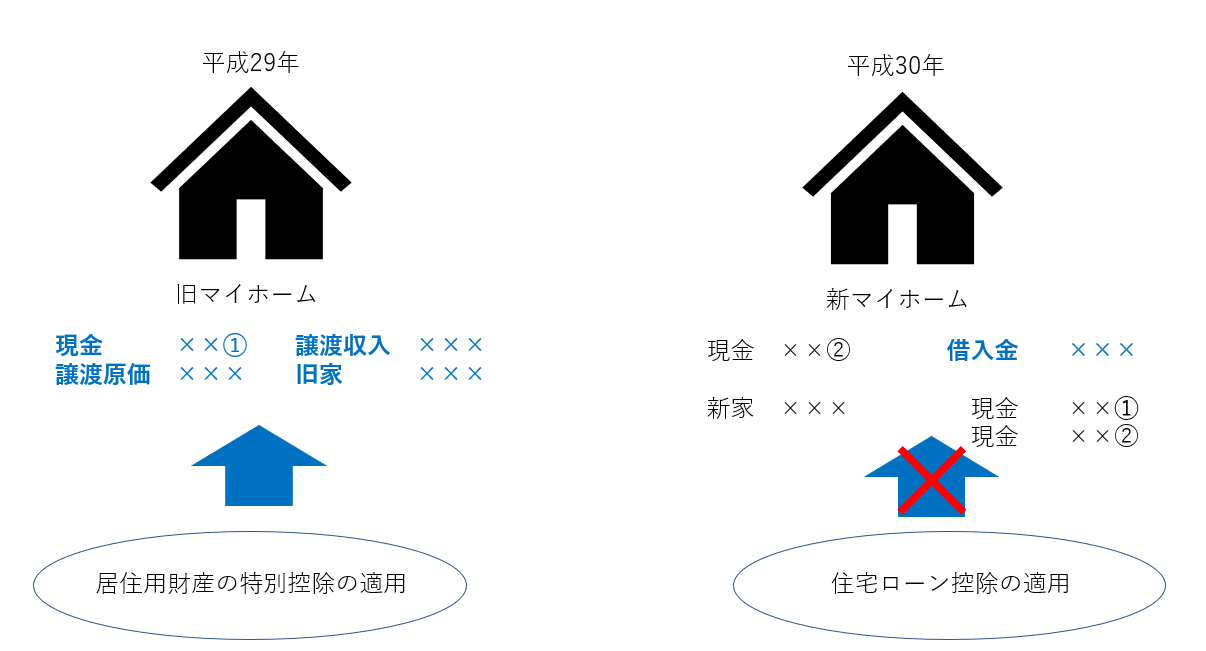

➀Aさんは平成29年に居住用財産(旧マイホーム)を譲渡した。

②Aさんは平成30年に新たに居住用財産(新マイホーム)を取得する予定だが、旧マイホームを売却した際の代金では資金が不足していたため銀行からの借入れにより資金手当てをする予定である。

Aさんより➀及び②の説明を受けた受けた税理士は、平成29年度分の所得税の確定申告書を作成した。平成29年に居住用財産(旧マイホーム)を譲渡取引について居住用財産の特別控除の適用要件を満たしていたため、居住用財産の特別控除を適用した譲渡所得の申告書を作成して提出した。

翌年、税理士はAさんの平成30年分の確定申告書の作成を進めていた際に、新マイホームの取得に係る借入金について特別控除を適用した翌年分の確定申告においては、住宅ローン控除を適用が不可であることに気づいた。

ここ初めてシミュレーションを行ったところ、住宅ローン控除を適用した方が有利であったことが判明した。