「資産税を楽しもう」のコーナー(^^)/

不動産評価の地積規模の大きな宅地の検討で、その宅地が所在する地域の一部が三大都市圏に該当する場合の留意点について整理しました。

地積規模の大きな宅地の概要をざっくりと説明

細かいことは省略して要点のみを説明しますね(^^)/

地積規模の大きな宅地の評価減

戸住宅用地としての分割譲渡が法的に可能であり、かつ、戸建住宅用地として利用されるのが標準的である地域に所在する宅地で面積要件などの一定の要件を満たすものについては、評価額から約20%~30%程度評価減をする規定です。

例えば宅地の評価額が10,000,000円だったとしましょう。

これを暦年贈与で子に生前贈与をするとします。

一般的な土地の場合は土地の評価額10,000,000円で贈与税が1,7770,000円となります。

仮に、この土地が地積規模の大きな宅地に該当し、30%評価減できたとします。

この場合、土地の評価額7,000,000円(=10,000,000円-10,000,000円×30%(評価減))となり、880,000円となります。

地積規模の大きな宅地に該当するかどうかで約900,000円程、納める贈与税額が変わりました。

面積要件がある!

地積規模の大きな宅地に該当するか否かの検討にあたり、いろいろな要件をクリアする必要がありますが、一つ大きな壁として面積要件があります。

面積要件は、

➀三大都市圏に所在する宅地については、500㎡以上

②上記以外の地域に所在する宅地については,1000㎡以上

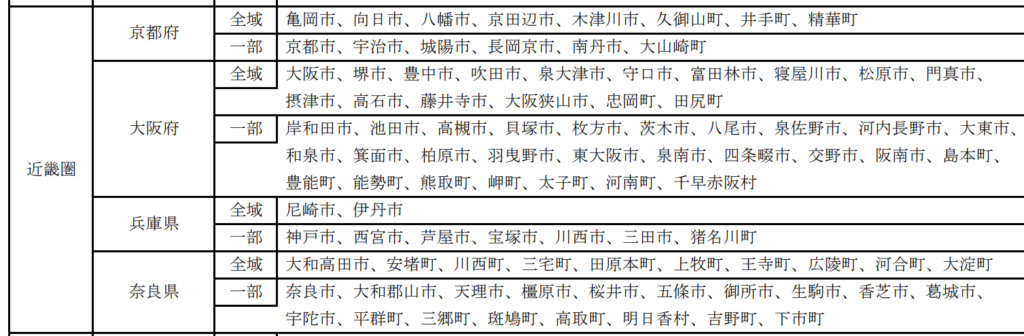

三大都市圏

これは地積規模の大きな宅地等のチェックリストの裏面に記載しています。チェックリストはこちら

三大都市圏とは首都圏、近畿圏、中部圏のことです。

例えば、京都府を例に挙げると

京田辺市は全域が三大都市圏に該当するので、対象宅地の面積が500㎡以上で面積要件を満たしますが、

和束町の場合には、表に記載がないので、対象宅地の面積が1,000㎡以上でようやく面積要件を満たすことになります。

問題は、例えば京都府でもその地域の一部が三大都市圏に該当する市町村に所在する宅地を評価するときです。

その地域の一部だけが三大都市圏に該当する市町村

前節で、➀地積規模の大きな宅地に該当すれば約20%~30%の評価減があること、②三大都市圏は500㎡以上、三大都市圏以外の地域は1,000㎡以上の面積要件があることをお伝えしました。

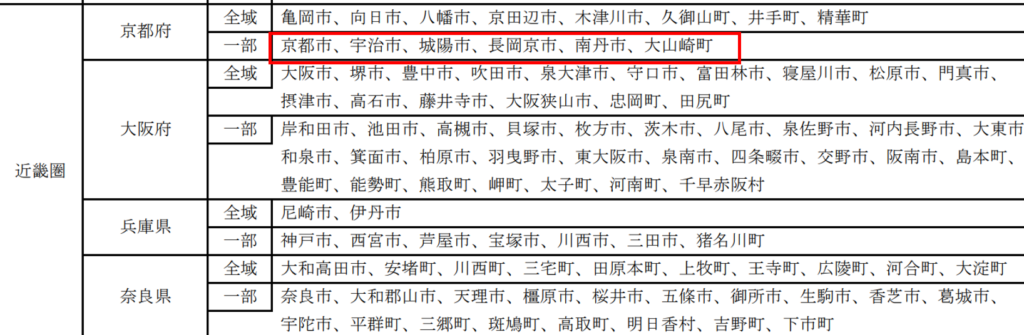

それでは、その地域の一部が三大都市圏である市町村(京都なら、京都市、宇治市、城陽市、長岡京市、南丹市、大山崎町)に所在する宅地の面積が800㎡だといかがでしょうか?

その宅地が所在する地域が三大都市圏に該当する可能性もありますし、三大都市圏に該当しない可能性もあります。

三大都市圏に該当すれば面積要件をクリア(800㎡≧500㎡)しますし、三大都市圏に該当しなければ面積要件をクリア(800㎡<1,000㎡)しないことになります。

今回の記事で大事なこと。

宅地が所在する地域が三大都市圏であるかどうかを調べる手続きを必ず踏むということです。

800㎡の宅地について、三大都市圏に該当しないのに面積要件を500㎡以上で判定し、20%~30%評価減しているとその評価は問題ですし、逆に三大都市圏に該当して面積要件500は満たすのに地積規模の大きな宅地の検討を一切しないというのはもったいないです。

三大都市圏に該当するかの調査の方法

調査の方法

それでは大山崎町に所在する土地を例にとってみましょう。

大山崎町もその地域の一部だけが三大都市圏に該当する市町村に該当します。

調査の方法は、その宅地が所在する地域を管轄する役所(役場)に赴いて確認をとるというものになります。

訪問先の部署は「都市計画課、建設課」となります。

質問の仕方としては

相続税や贈与税、地積規模の大きな宅地等になどの税法用語は一切使用しないこと(使用すると混乱をまねくだけです…。)

都市計画課や建設課の窓口の方に固定資産税の課税明細書や謄本写しなどの資料で対象宅地の住所や所在地を提示して「この宅地が、近畿圏(※)整備法第2条第3項に規定する既成都市区域又は同条第4項に規定する近郊整備区行内の土地か調べてください」と依頼しましょう。(※首都圏の場合には「首都圏」、中部圏の場合には「中部圏」と読み替えます。)

依頼をすれば、その場で調べてもらい口頭で回答頂くことになります。

市役所(町役場)に行く前に書類の準備(固定資産税課税明細書、謄本写し、公図、測量図、航空写真(Google map)など)してもっていくと手続きがスムーズに済みます。

三大都市圏に該当するか書面でも入手も可能

その宅地が所在する地域が三大都市圏に該当するかどうかは、市役所(町役場)では原則口頭のみの回答となります。

ただ、その宅地の地域が三大都市圏に該当するか否かで、地積規模の大きな宅地の評価減の適用可否に大きく影響し、宅地の評価額、強いては相続税や贈与税に影響することもあります。(今年で既に2件遭遇しました。)

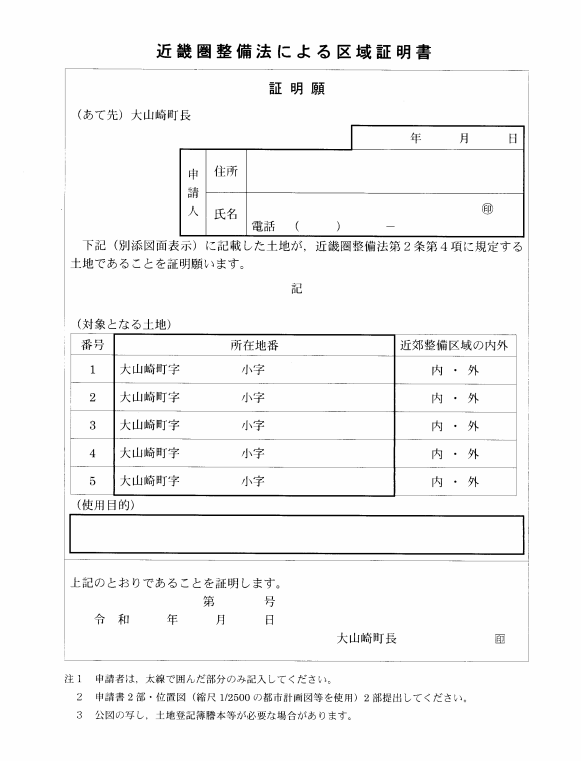

口頭回答では物足りない場合には、「近畿圏整備法による区域証明書」の申請書を提出することで、その宅地が近畿圏整備法第4項に規定する土地であることの証明書を書面で入手することができます。

申請には対象宅地の箇所を記入した位置図(縮尺 1/2500の都市計画図)と場合によっては公図の写しや土地登記簿謄本などの添付が必要となります。

今回は地積規模の大きな宅地の検討にあたり、その宅地が所在する地域が三大都市圏に該当するか調査することの大切さを整理しました。

それにしても京都は京都市、宇治市、城陽市、長岡京市、宇治市、南丹市、大山崎町など、一部の地域のみが三大都市圏である市町村が多いですね( ;∀;)

また、京都の土地は時価が高かったり特殊な形の地形が多いので難易度が難しい案件は多いです。(難しい案件は税理士冥利に尽きますが(笑))

不動産の相続や贈与、譲渡の相談も承っておりますので是非お気軽にご相談ください。

■相続税・贈与税サービス ☜不動産の関連

■単発のサービス ☜不動産の関連

■編集後記

午前中は財産評価業務、午後から会計ソフトの研修。

■一日一新

コーヒーの勉強をする。

1984年10月30日生まれ。滋賀県大津市生まれ。京都府長岡京市在住。ひとり税理士。相続や会社・フリーランスのための経理やお金を残すサポートが得意。前職は営業マン⇒フォークリフトマン⇒塗装工⇒フリーター⇒税理士補助といろんな職種を経験。ビッグ4(現:デロイトトーマツ税理士法人)にも在籍。いい意味で税理士っぽくない税理士。趣味はランニング、バイク、フルート、風景写真。詳細はこちら

\ 最新情報をチェック /

●プロフィールはこちら

●相続税・贈与税サービスはこちら

●定期的なサポートはこちら

●単発のサービスはこちら

●申告のみプランはこちら