令和3年4月1日より新たに「奨学金返還支援(代理返還)」がスタートします。

優秀な人材を確保や従業員の離職を防ぐために、従業員の奨学金の返還支援を導入する会社が年々増加傾向にありますが、会社が従業員の奨学金を肩代わりをした場合、現行制度では給与課税の対象となりますが、令和3年4月1日以降は会社から学生支援機構に直接返還すれば、一般的には所得税法上は非課税の取扱い(非課税の「学資金」としての取扱い)となります。(特殊の事情がある場合には、課税 o r非課税を個別判断が必要)

この新制度について整理しましたので、ご参照ください。

給与課税される場合/非課税の場合

給与課税される場合

「奨学金返還支援」は、学生支援機構の貸与奨学金(第一・第二種奨学金)を受けていた従業員に対し、会社が返還額の一部又は全部を支援する制度で、この制度自体は以前よりあります。

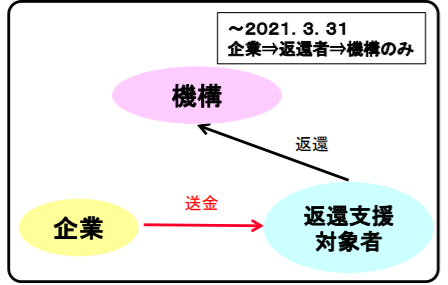

現行制度では、会社が奨学金の返還分を従業員の給与に上乗せした上で、従業員が学生支援機構に返還する必要があり、企業側は従業員によって奨学金の返済に充てられたかどうか確認することはできないため、“学資に充てられた”とはいえず原則、給与課税として源泉徴収の対象となっていました。

非課税の場合

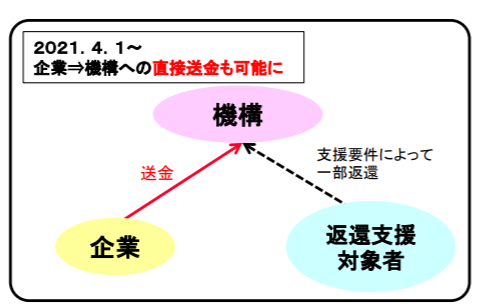

令和3年4月1日からスタートする新制度の「奨学金支援(代理返還)を選択した場合は、会社から学生支援機構に直接返還することになります。

従業員を経由して返還されるものではなく従業員の給与等の性質はないものと考えられるほか、企業側も奨学金の返済に充てられたことを確実に判断できるため、所得税法上は非課税となる「学資金」として取り扱います。

新制度により返還される奨学金の範囲については、従業員が入社前に通っていた大学等の授業料に係る奨学金などといった過去の学資に充てられるものも含まれます。

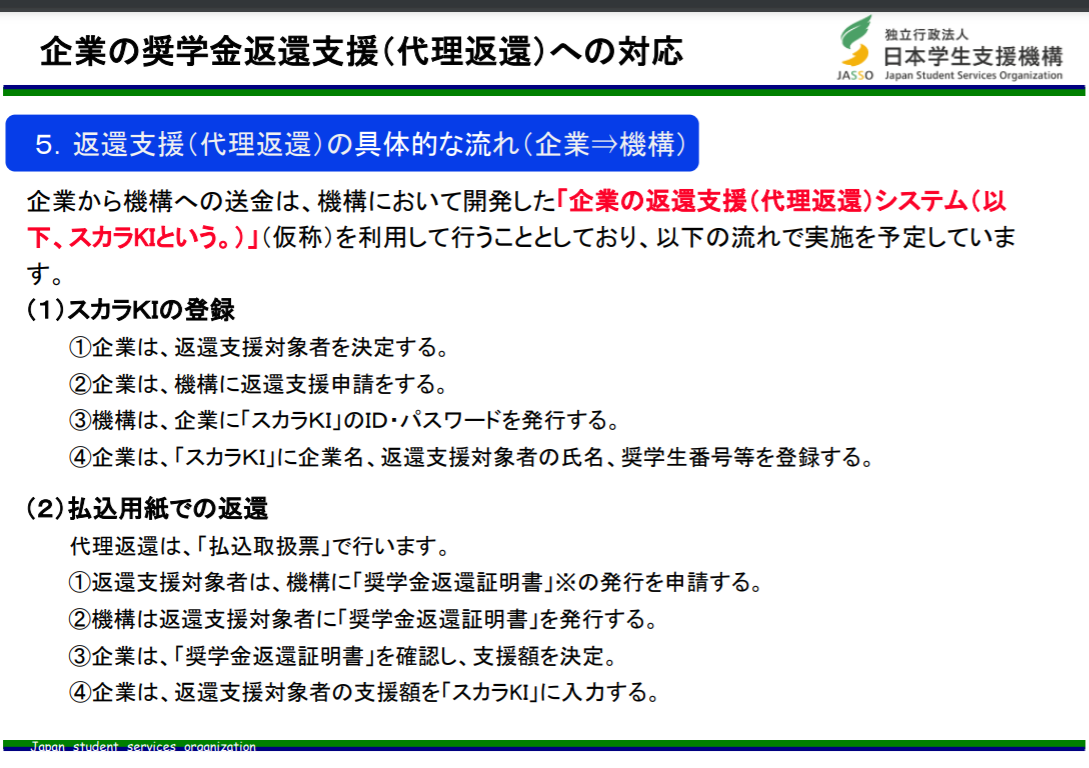

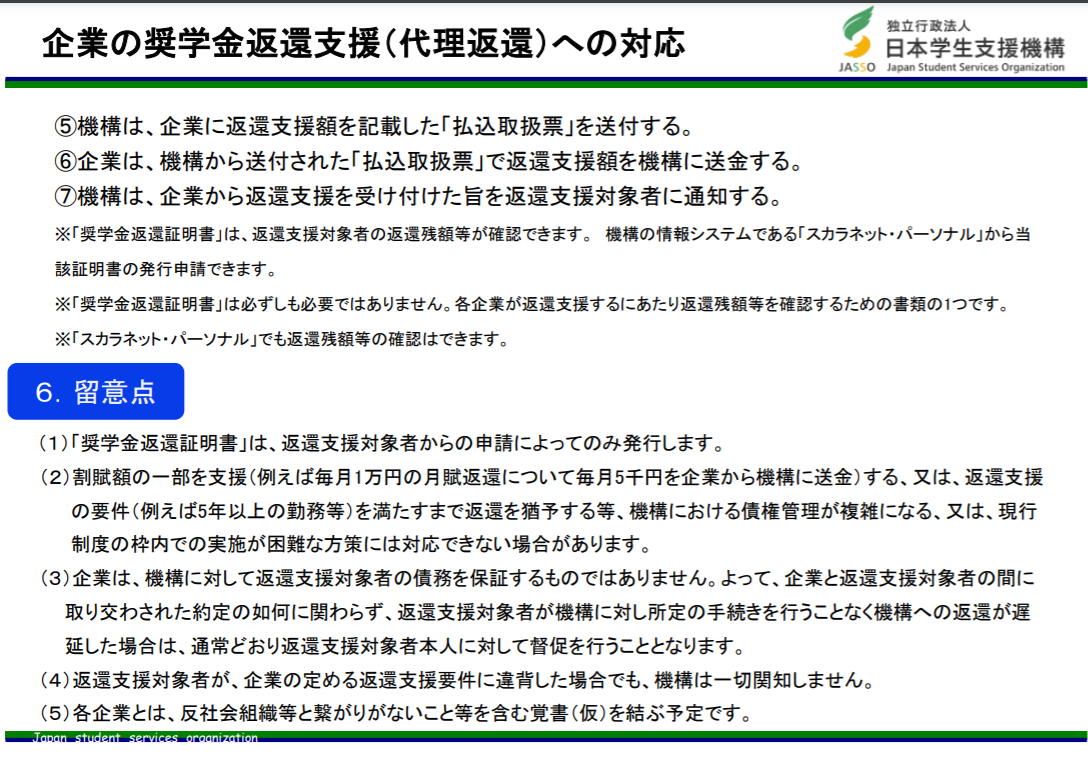

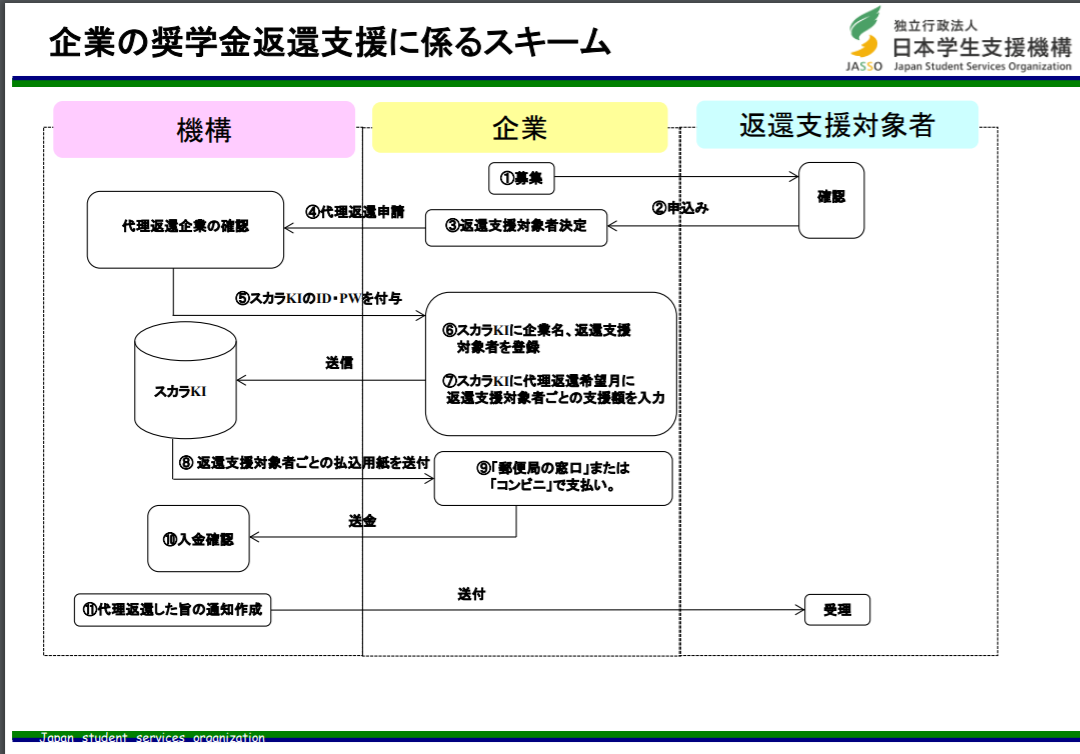

具体的な手続きの流れ

具体的な手続きの流れは、独立行政法人 日本学生機構のリーフレットに記載されていますのでご参照ください。

新卒採用時の宣伝効果

この新制度を利用した又は利用予定の企業は、日本学生機構のホームページに企業名と返還支援要件等の情報が記載されるとのことです。

企業が新卒採用する際に、一定の宣伝効果となりそうですね。

私の知り合いでも、社会人後も大学の奨学金の返済に追われて苦しい生活を余儀なくされている人も多いと思います。

学生のなかには、その会社が従業員の奨学金の返還支援を導入しているかどうかで志望する企業を選定する人もいるでしょう。

是非ともこの新制度を活用する企業が増加することと、この新制度が世間的に(特に学生さんに)認知されることをこころより願います。

-引用元-

税務通信(No.3634)p2

独立行政法人 日本学生支援機構のリーフレット

国税庁 質疑応答事例

-編集後記-

花粉症max。

今年は発症する時期が早い。

早速病院に行ってきます( ;∀;)

\ 最新情報をチェック /

この記事を書いた人はこんな人です。ご興味があれば、どうぞ!

にお あつしってどんなひと?(税理士ブロガー。趣味はバイクとフルート♬)