独立開業をしたときに、住民票を登録をしている地域とは別の地域に事務所(店舗)をだすということはよくある話だと思います。

その場合は、仕事の関係で平日事務所にいる時間が長くなるため、税務書類の提出も事務所のある地域の税務署に提出するほうが何かと便利ですよね。

今回は納税地を住所地ではなく事務所の所在地にする場合の各税目の取扱いについて整理してみました。

是非ご参考ください。

国税(所得税・消費税)の納税地

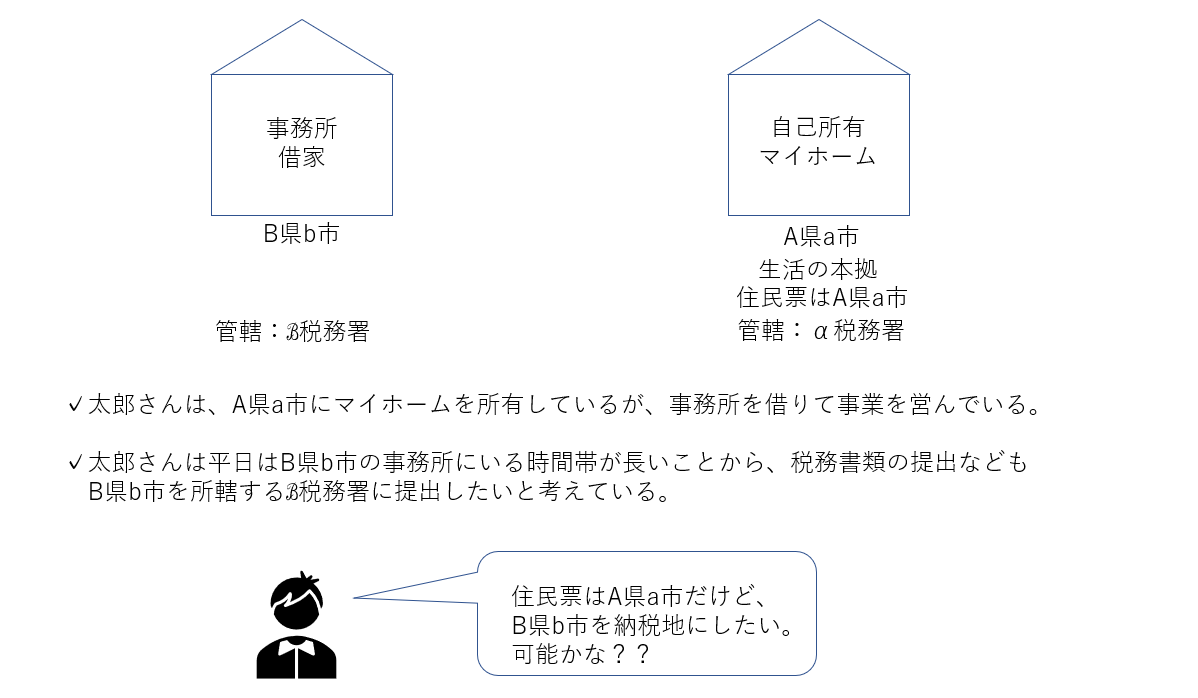

設例はこんな感じでいきましょう。

【結論】

原則は、生活の本拠であるA県a市が納税地となり、A県a市を所轄するα税務署に税務書類を提出することになりますが、納税地の特例により事務所の所在地であるB県b市を納税地として選択してB県b市を所轄するℬ税務署に税務書類を提出することができます。

✒所得税や消費税の確定申告書は納税地を所轄する税務署長に提出する

納税地を検証!!

✒納税地とは一般的には住所地になります。つまり、国内に住所がある人は、その住所地が納税地になります。住所とは、生活の本拠のことで、生活の本拠かどうかは客観的事実によって判定されます。

(太郎さんは生活の本拠がマイホームなので原則はA県a市が納税地となる)

✒納税地の特例

国内に住所又は居所のいずれかがある人が、その住所又は居所の他に事業所などがある場合には、住所地等に代えてその事業所などの所在地を納税地にすることができます。

(太郎さんは住所(A県a市)のほかに事業所(B県b市)を有しているので、A県a市に代えてB県b市を納税地にすることができる)

(所法15、16、所基通2-1、通法21)

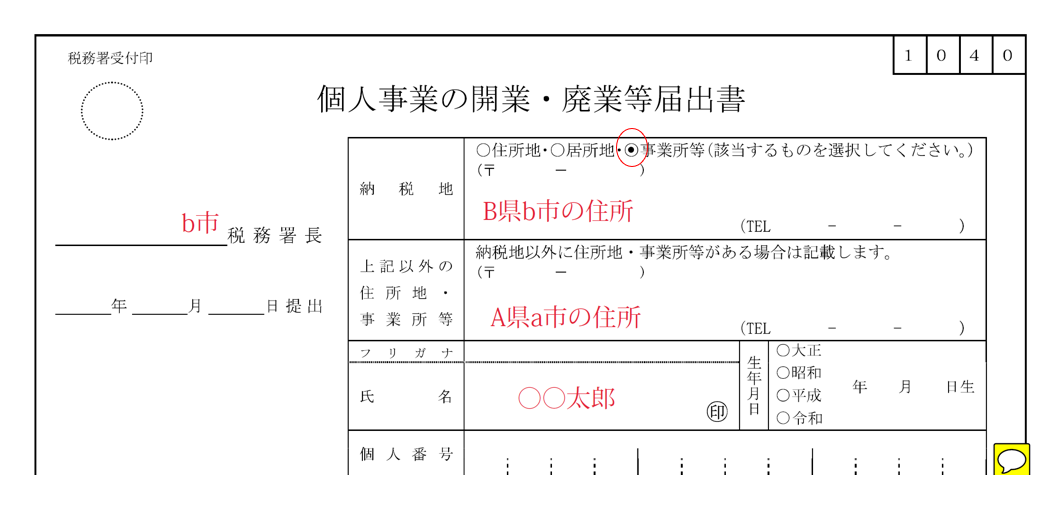

このときの開業届の書き方のポイントは以下の通りとなります。

「納税地」の欄は事業所等に○をして、事業所等の所在地を記載し、「上記以外の住所地・事業所等」の欄は、マイホームの住所を書くことになります。

道府県民税や市町村民税の取扱い

今度は地方税のうち、道府県民税と市町村民税について見てみましょう。(※都民税は度返し)

こちらも同じ設例です。

【結論】

道府県民税及び市町村民税について

太郎さんはA県a市に住民基本台帳に記録されている者であり、A県A市に住所を有する個人となります。

いっぽうでB県b市においては、事務所を有しているが住所を有しない者になります。

したがって、

(道府県民税)

A県では 所得割額と均等割額の合計額

B県では 均等割額

(市町村民税)

a市では 所得割額と均等割額の合計額

b市では 均等割額

を納付することになります。

(道府県民税の根拠規定)

第二十四条 道府県民税は、第一号に掲げる者に対しては均等割額及び所得割額の合算額により、第三号に掲げる者に対しては均等割額及び法人税割額の合算額により、第二号及び第四号に掲げる者に対しては均等割額により、第四号の二に掲げる者に対しては法人税割額により、第五号に掲げる者に対しては利子割額により、第六号に掲げる者に対しては配当割額により、第七号に掲げる者に対しては株式等譲渡所得割額により課する。

一 道府県内に住所を有する個人

二 道府県内に事務所、事業所又は家屋敷を有する個人で当該事務所、事業所又は家屋敷を有する市町村内に住所を有しない者

2 前項第一号、第六号及び第七号の道府県内に住所を有する個人とは、住民基本台帳法の適用を受ける者については、その道府県の区域内の市町村の住民基本台帳に記録されている者をいう。

(市町村民税の根拠規定)

第二百九十四条 市町村民税は、第一号の者に対しては均等割額及び所得割額の合算額により、第三号の者に対しては均等割額及び法人税割額の合算額により、第二号及び第四号の者に対しては均等割額により、第五号の者に対しては法人税割額により課する。

一 市町村内に住所を有する個人

二 市町村内に事務所、事業所又は家屋敷を有する個人で当該市町村内に住所を有しない者

2 前項第一号の市町村内に住所を有する個人とは、住民基本台帳法の適用を受ける者については、当該市町村の住民基本台帳に記録されている者をいう。

また、開業した場合に原則はA県、B県、a市、b市それぞれに「個人事業開始申告書」を提出することになりますが、税務署に前節の開業届を提出していれば、税務署から各地方自治体に開業の旨の情報が連絡されるので、提出しなくても問題ありません。

個人事業税

たくさん税目がでてきますね。

これで最後です。

まず、個人事業税は道府県の管轄です。(※市町村にはない ※都民税は度返し)

個人事業税は事業所の所在地である道府県で課税されます。ただし、事業所等を特に設けていない場合は、住所又は居所のうち事業と最も関係の深い場所を事業所等とみなします。

【結論】

設例の場合、太郎さんの事務所はB県に所在しているのでB県で個人事業税が課税されます。

以上、設例を用いて個人事業者が、マイホームとは別に他府県に事務所(店舗)をもったときの各税目の取扱いをみてきました。

個人で独立開業に係る主な税目で今回紹介したのは

・所得税及び復興特別所得税

・消費税及び地方消費税

・個人道府県民税

・個人市町村民税

・個人事業税

となります。

-関連-

国税庁のタックスアンサー「確定申告書の提出先」

-編集後記-

花粉症の季節が到来中。

2時間程外をバイクで走っただけで目がやられます( ;∀;)

\ 最新情報をチェック /

この記事を書いた人はこんな人です。ご興味があれば、どうぞ!

にお あつしってどんなひと?(税理士ブロガー。趣味はバイクとフルート♬)