今回は「相続税の試算」がなぜ必要かということを整理しました。

将来の相続税をかかるかもしれないけど、何からはじめたらよくわからないという方は是非ご参考ください。

それでは早速スタートしましょう。

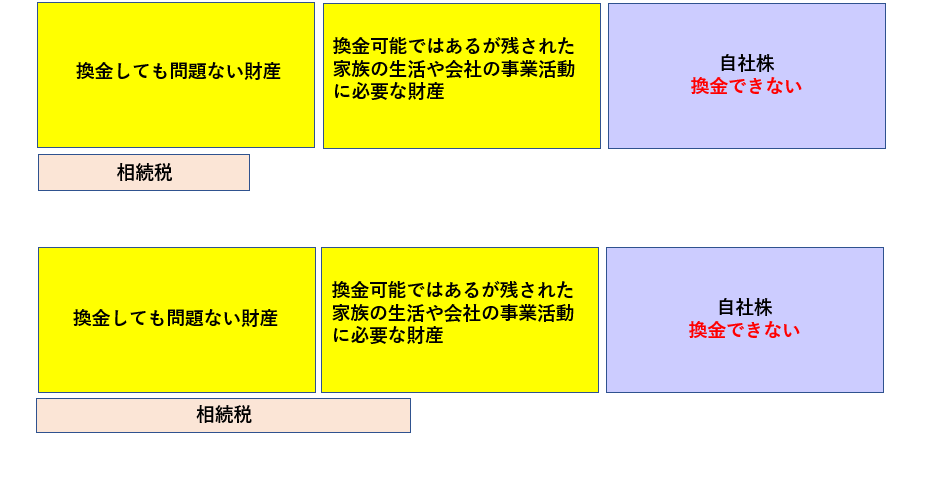

2つの相続の事例

まずは2つの図を見て行きましょう。

今回の被相続人のモデルは「法人を経営している社長」としました。

この2つの図の違いはわかりますか?

社長の相続が開始して相続税が発生した場合に、残された家族等にとって相続により取得した財産のうち「換金しても生活や会社の事業継続に問題のない財産」を現金化して相続税を納付するのがベストなパターンだと私は考えます。

逆に最悪なパターンは、残された家族等にとって相続により取得した財産のうち「換金しても生活や会社の事業継続に問題ない財産」を現金化しただけでは相続税の納税資金が足りず、「生活や会社の事業継続に必要な財産」まで現金化することが必要となったケースです。

図でいうと、上の図がベストなパターン、下の図が最悪なパターンを表しています。

この最悪なパターンは、たまに他の税理士の顧問先などでもたまにみかけます。

生前に相続対策をしっかり行えば上の図の状態にもっていけたのに、何も対策を講じなかったため下の図の状態に陥ってしまったパターンです。

また、図の3つの財産の区分の代表例を挙げましたので一度ご確認ください。

◇換金しても生活や会社の事業継続に問題のない財産

・預貯金等

・金融商品(上場株式、公社債、受益証券等)

・生命保険金

・動産(宝石、骨とう品等) など

◇換金可能であるが残された家族の生活や会社の事業継続に必要な財産

・マイホームとその敷地

・生活必需品(棚、テレビ、車が必要な地方は車など)

・会社に賃貸している不動産 など

◇換金できない財産

自社株 など

相続税の試算の目的

相続税の試算の目的は大きく分けて3つとなります。

□相続税の(推定)納税額の把握

相続税の納税額は算定するためには、相続財産全体の金額を算定する必要があります。

そのために、自分の所有している財産をたな卸しする必要があります。

□納税資金の確保の把握

相続税を算定したあとは、残された家族等が相続により取得した財産から納税資金を捻出できるかを知る必要があります。

□誰にどの財産を相続させるかシミュレーション

基本的に配偶者にはマイホームを、会社の後継者には自社株や会社の事業継続に必要な財産を相続させることが多いです。その一方でそれ以外の家族等にも他の財産で手当しないと、遺族間で揉める原因となります。また、財産を取得した者の納税資金を確保するために、それぞれに者に対し換金可能な財産を相続させる必要があります。

上記表のように相続税の試算をして、現状の相続財産全体の金額と(推定)相続税の把握します。

そのあとに誰にどの財産を相続させるかのと財産を取得した者ごとの相続税額と納税資金をシミュレーションをして、相続税の生前対策の方針を決めていくことになります。

相続税の生前対策には精度の高い相続税の試算は必須

最近では税理士以外の業界(金融機関など)でも簡便的な相続税の試算サービスをしています。

そのサービス自体は国民の税金リテラシーを高めるという点で良いことかなと思いますが、その簡便的な相続税の試算で生前対策を進めるのは危険だと思います。

「法人を経営している社長」にとって相続税を高くする要因の財産は「不動産」と「自社株」となります。

不動産のうち土地についてはも評価の精度(相続実務の経験値や実地調査の有無)によっても土地の評価額は増減しますし、小規模宅地等の課税価格の特例の適用の有無によっても評価額は激変します。

自社株については更に評価方法は複雑です。類似株価と決算書3期分の数値を入力するだけの評価なら簡単ですが、相続税の試算の場合には精度の高い株価評価が要求され評価の精度によっても増減します。

上記のような不動産や自社株の個別具体的な評価は、税理士法の関係もあり金融機関などでは通常できないこととなっております。(あくまで簡便的な評価にとどまる必要があり。)

相続税の生前対策は、「相続税の試算」をしてからのスタートとなります。

そのスタートの方向性を間違うと生前対策が無意味となり、時間と労力を無駄に消費してしまいます。

そのため、生前対策を正しい方向へスタートするためにも精度の高い相続税の試算をする必要があります。

そして精度の高い相続税の試算をするには、相続税業務の経験豊富な税理士に依頼することをおすすめします。

-編集後記-

本日は午前中開業届の作成にとりかかります。

引続き開業準備に取りかかります。(^^)/

\ 最新情報をチェック /

この記事を書いた人はこんな人です。ご興味があれば、どうぞ!

にお あつしってどんなひと?(税理士ブロガー。趣味はバイクとフルート♬)