今回は青色申告の特典についてまとめました。

まずは、青色申告の流れを具体的にイメージして頂き、青色申告の特典、手続きをみていきましょう。

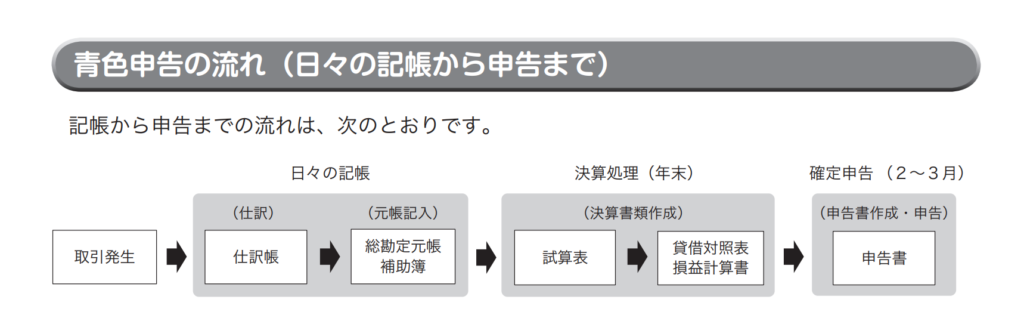

青色申告の流れ

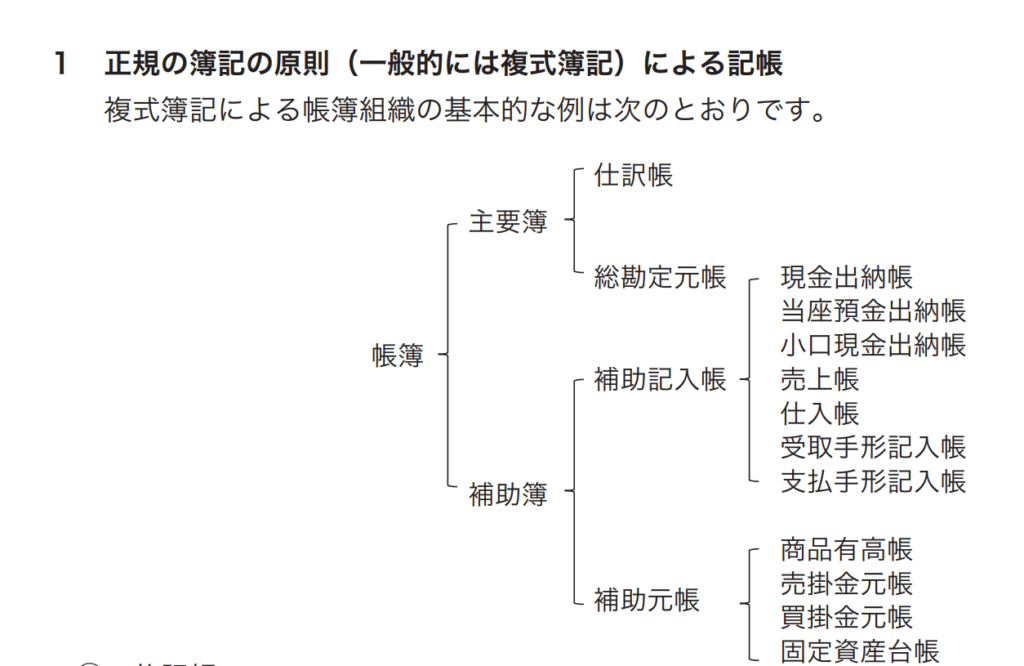

青色申告には税制上の有利な特典がありますが、その特典の恩恵を最大限受けるためには、正規の簿記の原則により記帳をする必要があります。

正規の簿記の原則とは、一般的には複式簿記による記帳をいいます。

複式簿記は下記の図のように複数の帳面を作成する必要があります。

ただし、不安がることはありません。

会計ソフトがあれば、仕訳帳に会計仕訳を入力すれば、ほぼ全部の帳面は自動的に作成することができます。(一般的に商品有高帳と固定資産台帳は別途で作成)

また、期中は複式簿記により各々の帳面を作成し、年末に決算処理をします。

決算にあたっては、商品や消耗品などの棚卸資産の棚卸を年末に行い、棚卸表を作成します。

また、帳簿の内容の確認や整理を行うとともに、収入や経費などの各科目の累計や減価償却費などの計算を行い、貸借対照表と損益計算書を作成します。

青色申告の3つの特典

それでは次に青色申告の特典についてみていきましょう💪

事業所得から次の金額を差し引くことができます。(経費の上乗せのようなイメージ)

◎複式簿記で記帳している場合

55万円控除(e-Taxによる申告(電子申告)している又は電子帳簿保存を行っている)場合には65万円控除

◎単式簿記(例:家計簿をイメージ)で記帳している場合

10万控除

◎その事業に専ら従事している配偶者や15歳以上の生計一親族に支払う給与

原則 全額経費※にできる

※届出書に記載した範囲内で支給した給与の額のうち、仕事の内容や従事の程度等に照らして相当な金額と認められるものは全額経費

◎純損失の繰越し

事業から生じた純損失の金額を、翌年以後3年間にわたり、各年分の所得が差し引くことができる。

(例)

1年目・・・赤字△100万円➡0円×税率=所得税0円

2年目・・・黒字20万円△20万円(1年目の赤字)=0円➡ 0円×税率=所得税0円

3年目・・・黒字50万円△50万円(1年目の赤字)=0円➡ 0円×税率=所得税0円

4年目・・・黒字60万円△30万円(1年目の赤字)=30万円➡ 30万円×税率=所得税発生!

個人事業を始めた場合、特に1年目は赤字になりやすい。

1年目の赤字を2年目以降の黒字に充ててしっかり節税しよう!

◎ 純損失の繰戻し

前年青色申告をされている場合には、純損失の繰越しに代えて、その損失額を前年分の所得金額に繰戻して控除し、前年分の所得税の還付を受けることもできる。

3つ特典で所得税の節税が可能となります。

また、所得税の節税に連動して、住民税や事業税も節税することが可能となります。

青色申告の特典を受けるための手続き

青色申告の特典を受けるためには、一定の手続きをとる必要があります。

青色申告をしようとする場合には

青色申告をしようとする年の3月15日まで(その年の1月16日以後、新たに事業を開始した場合には、その事業を開始した日から2か月以内)に、「所得税の青色申告承認申請書」を税務署長に提出する必要があります。

また、青色申告に加えて青色事業専従者給与の必要経費算入の適用を受けようとする者は、

その適用を受けよう年の3月15日まで(その年の1月16日以後、新たに事業を開始したり、新たに青色事業専従者がいることになった場合には、その事業開始等の日から2か月以内)に、「青色事業専従者給与に関する届出書」を税務署長に提出する必要があります。

是非忘れずに手続きを済ませましょう( 一一)

また、今回は税制上の特典を説明させて頂きましたが、もう一つのメリットがあります。

青色申告の最大限のメリットを受けるためには複式簿記による記帳が必要となります。

この複式簿記による記帳は、単に税金等の計算を行うだけではなく、事業経営の合理化、効率化等の検討に役立ちます。

複式簿記によって生成された月次試算表などを定期的に見返しながら、Check(評価)→Action(改善)を繰り返し、事業の黒字化、事業の拡大化、事業の健全化を目指していきましょう!

■編集後記

午前はホームページ修正。午後はオフ。

■運動は仕事

ホームページ修正後に筋トレ。

1984年10月30日生まれ。滋賀県大津市生まれ。京都府長岡京市在住。ひとり税理士。相続や会社・フリーランスのための経理やお金を残すサポートが得意。前職は営業マン⇒製造(フォークリフトマン&夜勤塗装)⇒フリーター⇒税理士補助といろんな職種を経験。ビッグ4(現:デロイトトーマツ税理士法人)にも在籍。いい意味で税理士っぽくない税理士。趣味はランニング、バイク、フルート、風景写真。詳細はこちら

\ 最新情報をチェック /

■相続税・贈与税サービス

■定期的なサポートサービス

■単発のサービス

■申告のみプランサービス