相続財産に自社株があるときの注意点や生前対策せずに相続が発生した場合に困るケース、税理士などの専門家に相談するタイミングなどをまとめました。

税理士が「大丈夫かな?」と心配になるケース

定期的に地域の相談会に参加していますが、税務問わず「相続」の質問が多いです。

相続については「相続税の基本的な内容」「遺言や遺産分割の方法」「不動産の税金」などの質問が多いですが、なかには会社のオーナーの方で「自社株を子に承継したい」と相談されるケースもあります。

個人的に会社のオーナーに相続の詳しい税理士がついていれば特に問題はないと思いますが、会社の会計は記帳屋に任せて税務申告はご自身で作成されている方や、税理士がついていても会社の会計や税務、経営助言が主で相続については相談したことがないという方もおられます。

「株価評価をして自社株の時価は把握されていますか?」という質問をしても、「株価評価をしたことがない」や「貸借対照表の純資産の金額の金額のことだよね?(それは時価ではなく簿価です)」と回答が返ってくることもあり、「大丈夫かな?もし、相続税が発生したら相続税払えなくなる?」と税理士の立場として心配することもあります。

自社株の相続税リスク

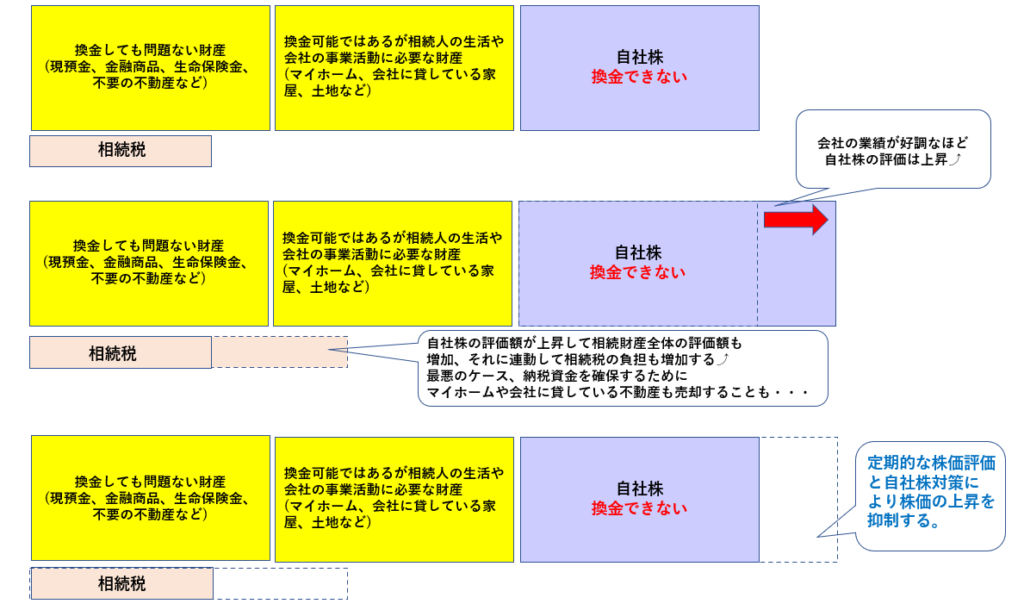

自社株の相続税リスクを簡単にまとめると

➀自社株は市場で換金できない

②会社の業績が好調なほど株価の時価が上昇➡相続財産全体の金額が増加⤴➡相続税の負担が増加⤴

つまり、最悪のケースの場合、“自社株を所有していると相続財産全体の金額が増加、連動して相続税が増加する可能性がある、自社株は換金できないので納税資金の不足に陥り、後継者である相続人が納税資金の確保のため金融機関から借入をしたり、事業に必要な資産(不動産、設備など)を売却しないといけない”こともあります。(事業に必要な資産を売却すると後継者の今後の事業経営に大きいな影響を及ぼす)

図でいうと真ん中のケースがそれに該当します。

いっぽうで、

一番上のケースは、相続税は発生したが、相続財産のうち換金できる財産(現預金、金融商品、生命保険金など)の範囲内で納税資金を確保できたケース。

一番下のケースは、生前中に自社株対策をしたことで、相続財産全体の増加を抑制、連動して相続税の負担を抑制し結果として換金できる財産(現預金、金融商品、生命保険金など)の範囲内で相続税を支払うケースとなります。

できる限り、一番上のケースや一番下のケースになることが望ましいです。

税理士に依頼する時期が大切。自社株の生前対策は長期的なプランで

例えば、前節の真ん中のケース(自社株が原因で相続税が払えないケース)の状態で、相続発生後に相談されても、税理士としても打つ手がないというのがほとんどです。

また、相続開始の直前に真ん中のケースが想定されるので「相続税対策をしてほしい」と相談されても、対策の手段が限られるというのが本音です。

というのは税法には「同族会社の行為計算否認」という考え方があり、課税当局が「明らかに租税回避行為に該当と判断」した節税スキームは否認されるリスクがあり、相続開始直前の節税スキームはこれに該当する可能性もあるからです。

望ましいのは、後継者に事業をスムーズに承継させる目的で長期的な期間で生前対策を計画・実行すること、その結果として自然と節税となったという形になることです。

私のお客様でいうと、後継者の目星もつき社長が代表取締役を退任する5年前~10年前の時期から生前対策の相談される方が今のところ多いです。(社長の年齢的には60歳~70歳)

この時期からの相談だと税理士としても相談に乗りやすいですし生前対策の計画も練りやすいです。

「自社株」対策については当事務所でも相談を承っておりますのでお気軽にご相談ください。(お問い合わせはこちら)

それでは本日はこのあたりにさせて頂きますね(^^)/

■編集後記

ブログと相続業務の資料作成、月次支援金の事前確認、お客様への挨拶!

■運動は仕事!

徒歩片道25分のお客さまに挨拶に行きます(^^)/

1984年10月30日生まれ。滋賀県大津市生まれ。京都府長岡京市在住。ひとり税理士。相続や会社・フリーランスのための経理やお金を残すサポートが得意。前職は営業マン⇒フォークリフトマン⇒塗装工⇒フリーター⇒税理士補助といろんな職種を経験。ビッグ4(現:デロイトトーマツ税理士法人)にも在籍。いい意味で税理士っぽくない税理士。趣味はランニング、バイク、フルート、風景写真。詳細はこちら

\ 最新情報をチェック /

●プロフィールはこちら

●相続税・贈与税サービスはこちら

●定期的なサポートはこちら

●単発のサービスはこちら

●申告のみプランはこちら