以前は過去の申告書の閲覧請求の手続きが面倒だった

税理士をしているとお客さまが過去に提出した申告書を税務署に対して閲覧請求をすることがあります。

申告書は一定の期間の保管義務がありますが、その保管義務を知らずその申告書をつい廃棄してしまったという納税者の方も一定数存在し、

そういったお客さまから仕事の依頼を受けたときに、

例えば、

⑴相続税業務でお客さまが提出した過去の贈与税申告書の内容を知りたいとき

⑵税務調査業務で調査対象期間の申告内容を知りたいとき

⑶途中から契約した税務顧問業務で、法人税・所得税・消費税関連でどのような届出書が過去に提出があったかを知りたいとき

などに、その申告書等の提出先の税務署に対して過去の申告書を閲覧請求します。

ただし、過去の申告書の閲覧請求は税務代理権限外の手続きとなるため、税理士が納税者の方に代わって閲覧請求をするときは、一定の手続きを踏む必要があります。

その一定の手続きとは

⑴所定のフォーマットの委任状の作成

⑵その委任状に納税者本人が自署・実印を押印する

⑶申請日から前30日以内に発行した納税者の印鑑登録証明書を用意する

⑷税理士が代理人となる場合には、税理士本人の税理士証票と本人確認書類を用意する

であり、お客さまに自署・実印押印、印鑑登録証明書の用意をして頂くなど、結構手間のいる手続きでした。(しかも印鑑登録証明書は30日の期限もあるので、ほとんど場合には新しい印鑑登録証明書を発行して頂く必要があります。)

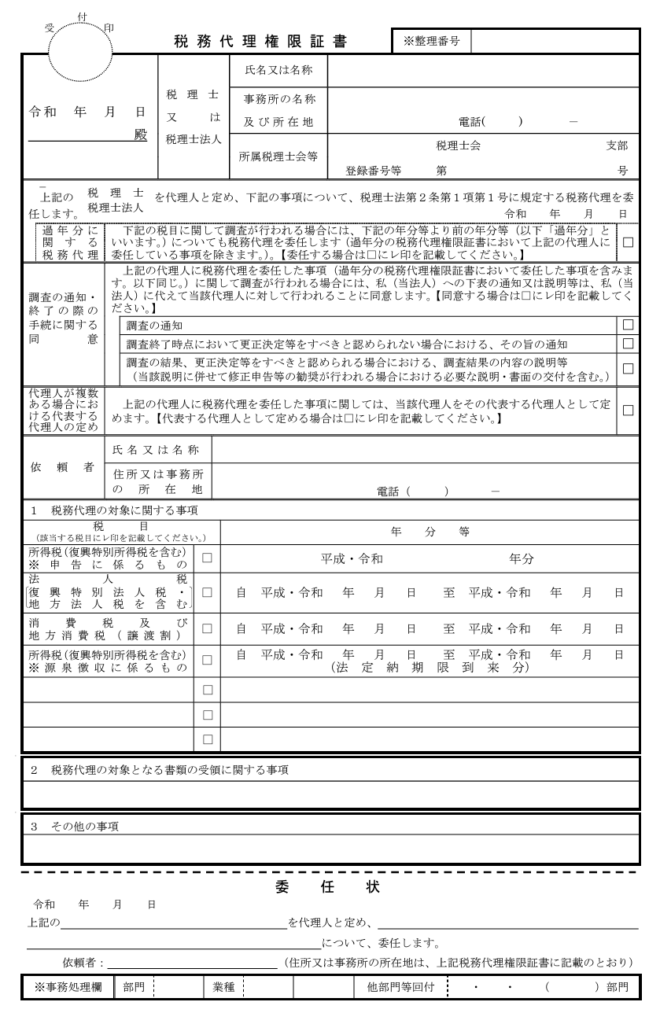

税務代理権限証書の下の委任状を記載すればOK!

2024年4月1日から税務代理権限証書が「新様式」になりました。

その新様式の税務代理権限証書の下に、小さな「委任状」がついていることはご存知でしたか?

ちなみに私はNTTデータの「達人」という税務ソフトを使用してしますが、「委任状」の下線部の箇所はPCでカタカタと情報を打ち込むことが可能です。

委任状の記載要綱にも「・・・付帯的に記載してください」と表記されていることから、納税者本人の自署は不要(と推測。)

もちろん納税者の実印を押す箇所もないので実印も不要、併せて印鑑登録証明書も不要となります。

まとめると、

⑴所定のフォーマットの委任状の作成 →かなり簡素化された委任状でOK!

⑵その委任状に納税者が自署・実印を押印する

⑶申請日から前30日以内に発行した納税者の印鑑登録証明書を用意する

⑷税理士が代理人となる場合には、税理士本人の税理士証票と本人確認書類を用意する。

となり、税理士の代理人としての納税者の過去の申告書の閲覧申請の手続きはかなり簡素化しました。

こういった申請手続きの簡素化は税理士にとっても良い傾向かなと思います。

申請手続きに時間を取られるよりも、課税リスクの高い案件やお客さまの役に立つ仕事に時間を割きたいからですね。

税理士の方は是非、ご参考ください。

-編集後記-

昨日は、

午前中は資産税業務、午後から税務顧問業でお客さまを訪問。

本日は、

午前中は音楽教室。

午後から少し資産税業務をしたあとロードバイクで2時間程サイクリングをします。

\ 最新情報をチェック /

にお あつし

こんにちは!

マラソン・バイク・フルートをこよなく愛する

京都府長岡京市在住の税理士の丹尾 淳史(にお あつし)です。

今回は税理士の内輪ネタ。自分自身の備忘のための記事です。