・原則課税方式で消費税を計算する方→重要

・簡易課税方式で消費税を計算する方→特に重要

・2割特例方式で消費税を計算する方→特に重要

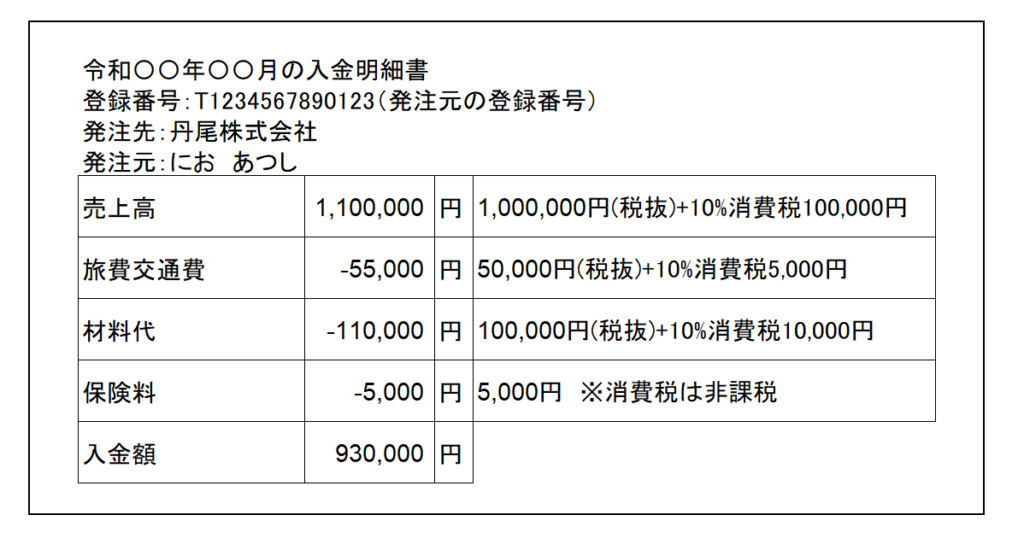

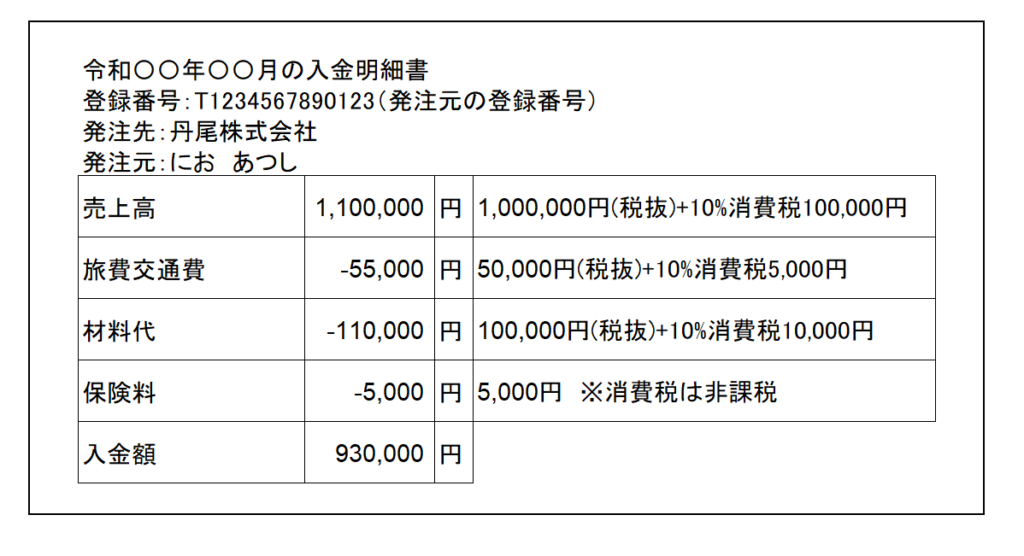

入金明細表と総額主義について

色々な業界で、請求書を自分で発行するのではなく、得意先から上記のような「入金明細表」が送付されるケースをみかけます。

経理の方法として2パターン考えられ、各項目をそれぞれ分けて経理する方法(以下「総額主義」)と入金額のみを売上高として経理する方法(以下「純額主義」)があります。

総額主義の場合には、

(収益科目)

売上高:1,100,000円

(費用科目)

旅費交通費:55,000円、材料代:110,000円、保険料:5,000円

と経理し、収益から経費を差し引いた損益は930,000円となります。

また、純額主義の場合には、

入金額を 売上高:930,000円と経理し、損益も930,000円となります。

総額主義も純額主義も損益は930,000円と同じ。

純額主義は総額主義とくらべて簡単な経理方法ですが、消費税を計算するうえでは色々とまずく、適切な税金計算をするためには総額主義で経理することとなります。

原則課税方式は、総額主義(〇)・純額主義(×)

原則課税方式を簡単な計算式で表すと

課税売上高(税込)×10/110(※)△課税仕入高(税込)×10/110(※)=納める税金

※軽減税率の場合は8/108

となります。

入金明細表でいうと、

課税売上高は、売上高

課税仕入高は、旅費交通費、材料代(保険料は非課税取引のため、課税仕入にならない)

総額主義の場合には、各項目をそれぞれ分けて経理しており、各勘定科目ごとの金額がわかるため、

課税売上高1,100,000円×10/110 △課税仕入高(55,000円+110,000円)×10/110=納める消費税85,000円となります。

しかし、純額主義の場合には、入金額を売上高として経理し、差し引かれた費用科目がわからないため、

課税売上高930,000円×10/110△課税仕入高:不明=納める税金84,545円となります。

純額主義は総額主義と比べて納める税金は小さくなりますが、これは節税ではなく脱税(誤った税金計算)となるので注意が必要となります。

簡易課税方式と総額主義(〇)、純額主義(×)

簡易課税方式を簡単な計算式で表すと

課税売上高(税込)×10/110(※)△課税売上高(税込)×みなし仕入率90%~40%×10/110(※)=納める税金

※軽減税率の場合は8/108

となります。

みなし仕入率を製造業70%とした場合、

総額主義の場合には

課税売上高1,100,000円×10/110 △課税売上高1,100,000円×70%×10/110=納める消費税40,000円となります。

いっぽう、純額主義の場合には、

課税売上高930,000円×10/110 △課税売上高930,000円×70%×10/110=納める消費税25,364円となります。

純額主義は総額主義と比べて納める税金は小さくなりますが、これは節税ではなく脱税(誤った税金計算)となるので注意が必要となります。

2割特例方式と総額主義(〇)、純額主義(×)

簡易課税方式と総額主義(〇)、純額主義(×)

2割特例方式を簡単な計算式で表すと

課税売上高(税込)×20%×10/110(※)=納める税金

※軽減税率の場合は8/110

となります。

総額主義の場合には

課税売上高1,100,000円×20%×10/110=納める消費税20,000円となります。

いっぽう、純額主義の場合には、

課税売上高930,000円×20%×10/110=納める消費税16,909円となります。

純額主義は総額主義と比べて納める税金は小さくなるなりますが、これは節税ではなく脱税(誤った税金計算)となるので注意が必要となります。

まとめ

適切な税金計算をするためにも、

入金明細表は、純額主義ではなく、総額主義で計算しましょう!

■本日の仕事

オフ。

□練習日誌(フルマラソン、サブ4チャレンジ)

30km走

1984年10月30日生まれ。滋賀県大津市生まれ。京都府長岡京市在住。ひとり税理士。相続や会社・フリーランスのための経理やお金を残すサポートが得意。前職は営業マン⇒製造(フォークリフトマン&夜勤塗装)⇒フリーター⇒税理士補助といろんな職種を経験。ビッグ4(現:デロイトトーマツ税理士法人)にも在籍。いい意味で税理士っぽくない税理士。趣味はランニング、バイク、フルート、風景写真。詳細はこちら

\ 最新情報をチェック /

にお あつし

こんにちは!

マラソン・バイク・フルートをこよなく愛する

京都府長岡京市在住の税理士の丹尾 淳史(にお あつし)です。

今回は得意先から送付された入金明細表を経理するときの注意事項について述べたいと思います。(2023年10月1日時点の情報をもとに記事を書いております。)