・原則課税方式で消費税を計算する方→関係あり

・簡易課税方式で消費税を計算する方→消費税では関係ないが、別の税目で関係あり

・2割特例方式で消費税を計算する方→消費税では関係ないが、別の税目で関係あり

別の税目・・・所得税、法人税

クレカの明細とは

クレカ(「クレジットカード」の略称」)で代金を決済した取引があると、毎月クレジットカード会社から取引の明細書が発行されます。

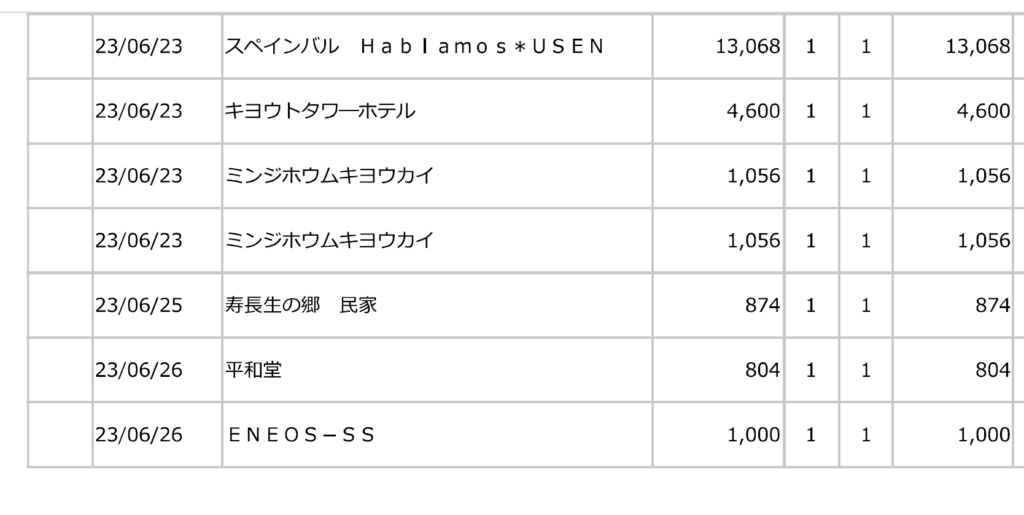

上記はクレカ明細の一部を抜粋したものです。

クレカの明細からわかる内容は以下のとおりで

・取引日

・取引先

・取引金額

の3つ。

取引内容については、

取引先の名称などからその取引を経験した自分なら取引内容がわかるかもしれませんが、自分以外の人間がクレカ明細だけで取引内容を判断するのは困難です。

例えば、上記のクレカ明細に「ミンジホウムキョウカイ」とありますが、この取引先名だけでは取引内容を判断するのは難しいと思います。(実際の取引内容は「(相続税業務に必要な)不動産の謄本の発行手数料」です)

そのほか、クレカ明細だけはわからないものとして

・税率(10%又は8%のどっち)

・登録番号(T13桁)

が挙げられます。

クレカ明細には記載されていない取引内容、税率、登録番号については、領収書・レシート・請求書等(以下「領収書等」という)でわかることから、やはり領収書等の保管は必要となります。

消費税法上、経費として認められる要件

消費税を計算するうえで経費として認められる要件として、

「領収書等」「帳簿」の要件があり

「領収書等」の要件は

➀領収書等の発行者名(この記事でいう「取引先」のこと)

➁取引日

➂取引内容

➃税率(10%又は8%)ごとに区分した取引金額(税抜又は税込)と消費税

⑤登録番号(T13桁)

(「⑥書類の交付を受ける事業主の氏名又は名称(スーパーマーケット、タクシーなど不特定多数の者に販売、サービスを提供する場合には不要)の要件があるが、実務上、他の要件より重要性が低いためpass」)

の記載があることが必要で、この5要件を全て満たしてはじめて経費として認められる領収書等となります。(⑤登録番号は、経過措置により、登録番号の記載がなくても、現時点では80%経費として認められます。)

また、「帳簿」の要件は

➀取引先

➁取引日

➂取引内容

➃取引金額

を取引ごとに記載する必要があり、この4要件を全て満たしてはじめて経費として認められる「帳簿」となります。

そして、「領収書等」の要件と「帳簿」の要件を両方満たして、はじめて消費税法上の経費として認められることになります。

クレカ明細だけでは赤字の項目ははわかりませんので、やはり領収書等の保管は必要となります。

スーパー消費税課税とは

税務調査で一番恐れているのが、「スーパー消費税課税」です。

スーパー消費税課税とは、「領収書等」の要件や「帳簿」の要件を満たしていない取引は、消費税の計算において、全て経費として認めないというものです。(もし、全ての経費を否認された場合には売上に係る消費税を納付することになります。)

「領収書等」の要件と「帳簿」の要件は本当に大切です。

クレカ明細だけでなく、領収書等もしっかり保管しましょう。

また、税理士に経理&申告業務を依頼される場合にも、クレカ明細だけでなく、クレカ決済の取引に係る領収書等もセットで渡すことをお勧めいたします。

対象者ごとのまとめ

原則課税方式で消費税を計算する方は、クレカ明細と一緒にクレカ決済に係る領収書等も保管しましょう。

簡易課税方式や2割特例で消費税を計算される方は、そもそも消費税計算上の経費(仕入税額控除)を売上高から算定するため、経費に係る領収書等を確認する必要がなく今回の話はPassしてくださいと言いたいところですが、

実は所得税や法人税のほうでも今回で紹介した「領収書等」「帳簿」の要件と(実質的に)類似の要件があり、これらの要件を満たさないと所得税法又は法人税法上、経費として認められない可能性があるため、クレカ明細と一緒にクレカ決済に係る領収書等も保管しましょう。

結論は、全ての事業者は、クレカ取引については、クレカ明細と一緒にクレカ決済に係る領収書等も保管すようにしてくださいね!

■本日の仕事

事業譲渡のコンサル案件

□練習日誌(フルマラソン、サブ4チャレンジ)

足の疲労状況を確認しながらジョグ

1984年10月30日生まれ。滋賀県大津市生まれ。京都府長岡京市在住。ひとり税理士。相続や会社・フリーランスのための経理やお金を残すサポートが得意。前職は営業マン⇒製造(フォークリフトマン&夜勤塗装)⇒フリーター⇒税理士補助といろんな職種を経験。ビッグ4(現:デロイトトーマツ税理士法人)にも在籍。いい意味で税理士っぽくない税理士。趣味はランニング、バイク、フルート、風景写真。詳細はこちら

\ 最新情報をチェック /

にお あつし

こんにちは!

マラソン・バイク・フルートをこよなく愛する

京都府長岡京市在住の税理士の丹尾 淳史(にお あつし)です。

私の顧問先のお客さまのボリュームゾーンである売上規模1億円未満の事業主さまに向けてインボイスの情報を発信しております。

今回はクレカ取引は明細書のほかに領収書・レシートの保管が必要について述べたいと思います。(2023年10月1日時点の情報をもとに記事を書いております。