同業者の下請け仕事からはなるべく早く脱出する

顧客ゼロからスタートした場合には、開業して間もない時期は仕事の数も少ないと思いますので「時間」が余っていると思います。

開業当時、私も「時間」が余っていたため、知り合いの先輩の税理士の資産税業務などをちょくちょく手伝っていました。

お客さまとの面談や打合せは先輩の税理士が担当し、私が内部で成果物の作成を下請け、報酬の取り分は先輩税理士が6割~7割、私が3割~4割といったところです。

仕事を分けて頂いた先輩税理士には感謝していますが、やはり仕事のモチベーションはそこまで上がりません。(実質的には独立前の雇用契約から下請けに変わっただけで、本当の意味での独立ではないかなと。)

私が成果物を作成したとしても、成果物の表紙には先輩の税理士事務所の名前が印字されますし、何度かお客さまとの打合せに同席しましたが、お客さまの眼差しの方向はもちろん先輩税理士のほうに向かっています。

仕事がないときは食つなぐためにも同業者の下請け仕事をしてもよいと思いますが、なるべく早くその状況から抜け出す努力、すなわち地道に営業活動する必要があります。

お客さまと直接契約をし、脇役としてではなく主人公としてお客さまの要望に対応できる体制を実現しましょう。

紙媒体の広告は効果なし!?

地元の市民ガイドブック(タウンワークのような冊子)に広告を掲載したことがあります。

10万円以上の広告費を費やし、市民ガイドブックの冊子の冒頭ページの目立つ箇所(読者が手に触れる機会が多いページ)に枠をとって広告をうちました。

市民ガイドブックは2年ごとに更新されるとのことで、広告掲載期間は実質2年。

では、広告効果はあったかというと、

広告掲載して1年経過しましたが、今のところ市民ガイドブックを見た方からの連絡は一切なし。

つまり、広告効果はゼロということになります。

広告効果がでなかった要因は以下の通りかなと。

⑴市民ガイドブックやタウンワークのような紙媒体の利用者の減少。(スマホやパソコンなどのデジタル媒体の利用者が増加したのかと)私も1年ぐらいは市民ガイドブックを本棚にさしていましたが、一度も手にとることなく廃棄しました。

⑵税理士業務は金銭事情や親族情報など大切な個人情報を扱う業務が多く、そのぶんお客さまも税理士を選ぶ際は慎重になると思います。お客さまが税理士に仕事を依頼するときに紙媒体の限られた情報だけをみて判断する方は少ないかなと…。(紙媒体の情報は、広告スペースの制限もあるので、写真、キーワード、連絡先、ホームページアドレスの情報などに限られます。)

まあ、私の仕事では紙媒体の広告効果はそれほど見込めないとわかっただけでも広告費10万円以上費やしたぶんの収穫はあったのかと。

失敗する経験も大切ですしね。

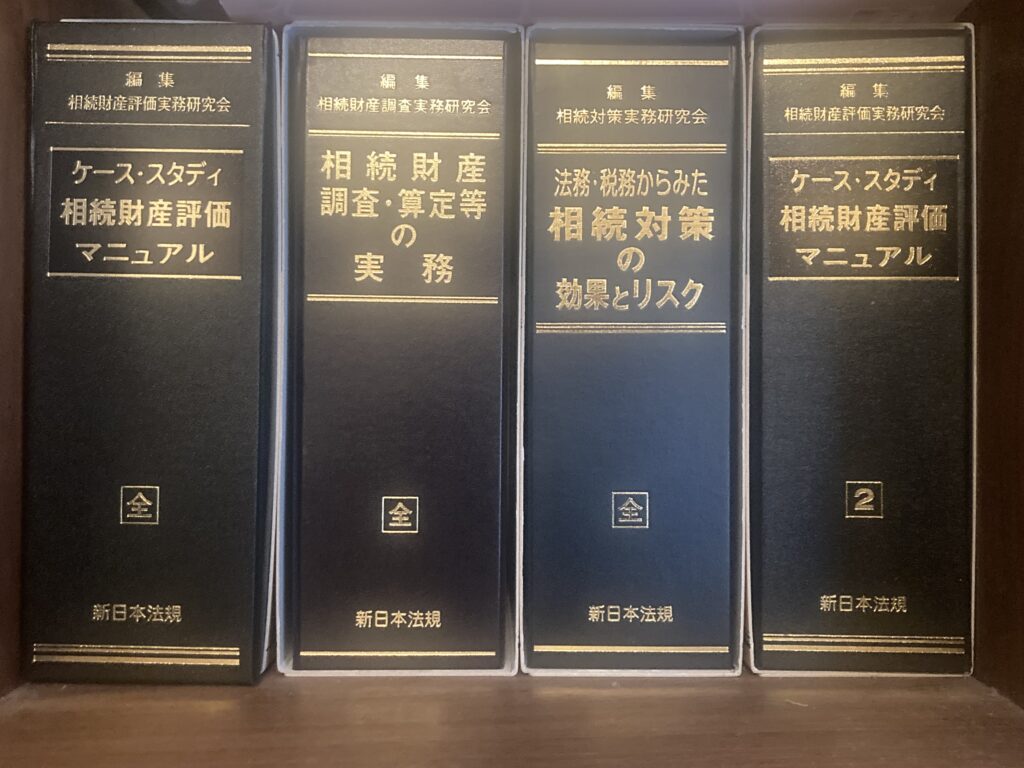

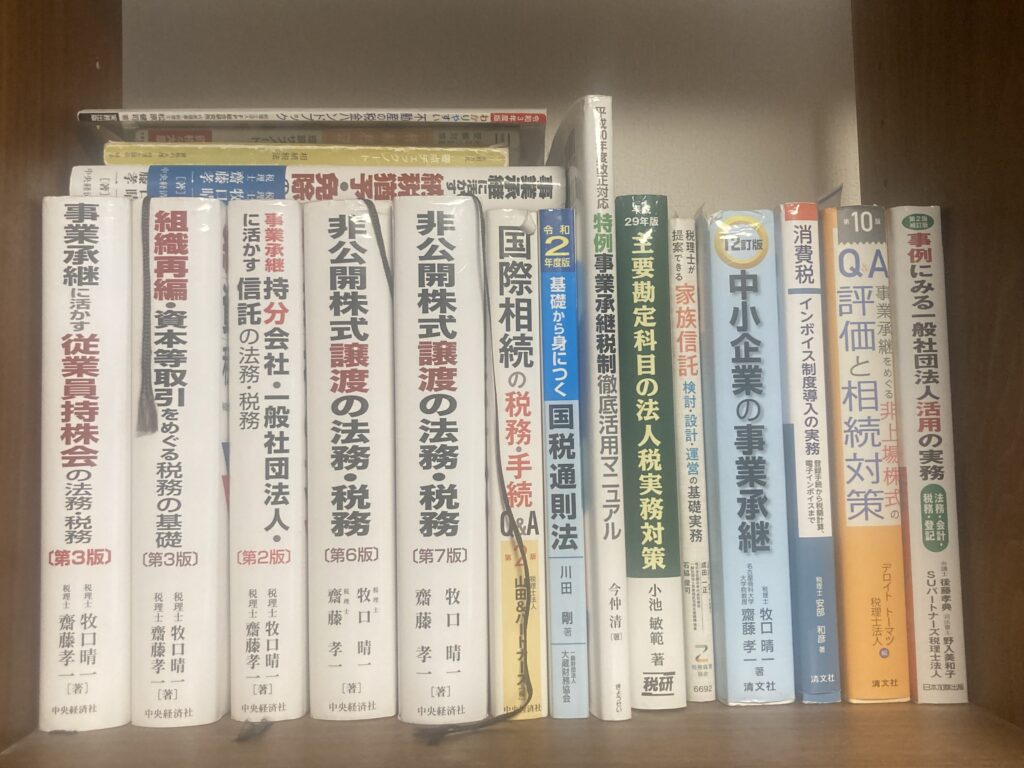

加除式図書を手に触れることなく飾りとなってしまった

左が加除式図書、右が通常の実務書となります。

私の場合、実務書はデジタル媒体だとあまり頭に入ってこないので紙媒体の図書で購入することが多いです。

ただし、加除式図書の購入は個人的に失敗かなと…。

加除式図書の最大のデメリットは、維持費が高いということ。

私の場合、税制改正などの最新の税務情報は週刊誌「税務通信」で把握し、実務で難題に出くわしたときに、より深い専門知識をインプットするため、その難題に適した実務書を個別に購入するようにしています。

いっぽうで加除式図書は税制改正や他の法律(民法や会社法など)が変わる度に、自分が興味ない内容や自分が扱う案件に関係がない内容であっても追加の冊子が送られてきます。

その追加の冊子のランニングコストが結構高いです。(専門書が3~4冊購入できる金額だったと記憶。)

また、追加の冊子を手許の図書の指定されたページ(指定されたページもバラバラ)に差し込む必要があり、この作業が本当に面倒くさいです。

加除式図書で何かを調べようとするときも、いちいちカバーを取り外して重い図書をテーブルに運ぶ必要があり、加除式図書を手にとるのが億劫(おっくう)となります。

あと、無駄に本棚の貴重な空間を割くことになります。

このような理由もあり加除式図書に手をつける機会はほぼなくなり、事務所の飾りとなってしまいました。

私が開業後3年間で実践してみて失敗したことは以上の3点です。

ただ、人によっては同じことを実践しても失敗にならないこともあると思いますので、その点はご留意ください。

-編集後記-

今週は、税務顧問業務、株価評価業務、解散・清算業務、相続税業務を満遍なく進めました。

ようやく関西でも桜が開花しはじめましたね!

明日は、お花見行ってきます。

\ 最新情報をチェック /

にお あつし

こんにちは!

マラソン・バイク・フルートをこよなく愛する

京都府長岡京市在住の税理士の丹尾 淳史(にお あつし)です。

今回は私が開業後3年間で私が実践してみて後悔したことや失敗したことを紹介させて頂きます。

ご参考ください。